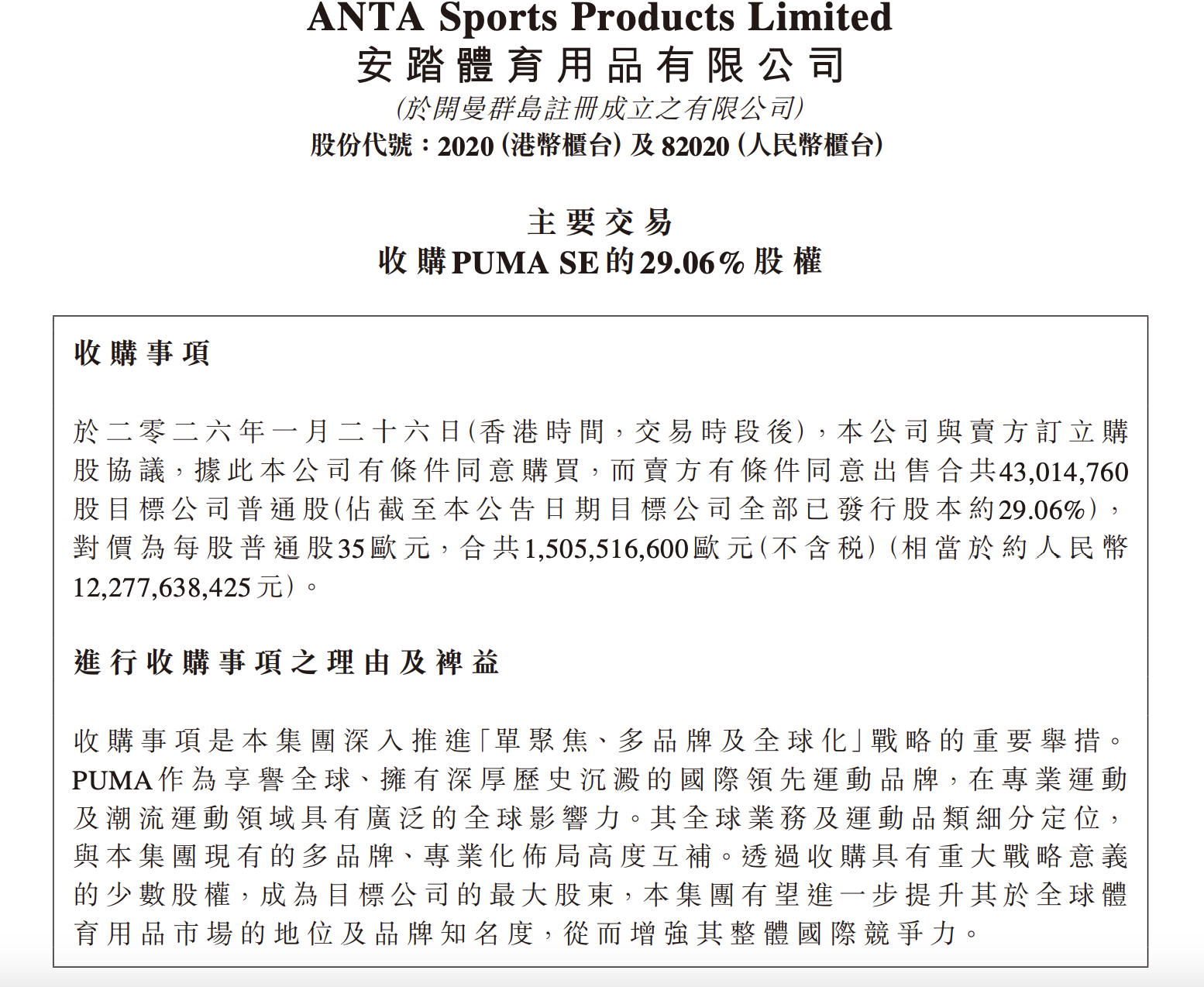

安踏收购彪马PUMA 29.06%股权成为最大股东,耗资约123亿元,预计2026年底完成交易。

1. 收购核心信息:安踏以每股35欧元价格从Pinault家族收购股份,合计15亿欧元;彪马是1948年成立的德国品牌,当前处于业绩低迷期,收购价低于市场预期40欧元。

2. 彪马业绩问题:2025年前三季度销售额降4.3%至59.74亿欧元,净亏损3.09亿欧元;中国市场仅6.04亿欧元份额不足7%;计划裁员900人,占员工总数13%。

3. 安踏整体动作:表示尊重彪马管理文化,拟委派代表参与监事会,未来可能深化合作但不计划要约收购;2025年收购狼爪花费21亿元,并与MUSINSA成立合资公司拓展多品牌集合店。

4. 安踏业绩表现:上半年营收385.44亿元增长14.26%,但归母净利润70.31亿元下滑8.94%;FILA品牌低增长,其他品牌如迪桑特增长45-50%。

安踏收购彪马事件提供品牌整合与消费趋势观察机会。

1. 品牌营销与渠道:彪马市场份额不足7%在华,显示品牌力减弱;安踏通过收购可能优化渠道建设,维护彪马品牌基因以重塑市场地位。

2. 消费趋势与用户行为:彪马业绩下滑反映全球需求疲软,中国区低迷可能受用户行为变化影响;安踏其他品牌如迪桑特增长45-50%表明高端产品需求强劲,提示产品研发方向。

3. 品牌定价与竞争:收购价35欧元低于心理价位40欧元,凸显价格竞争现实;安踏整合后可能调整彪马定价策略以应对市场压力。

安踏收购彪马揭示增长机会与风险,卖家需关注政策与合作模式。

1. 机会提示与增长市场:彪马中国市场小份额带来潜在扩展空间;安踏合资“MUSINSA中国”开发多品牌集合店,为卖家提供新合作方式。

2. 风险提示与应对措施:彪马亏损3.09亿欧元和裁员计划,提示投资风险;安踏谨慎委派代表并评估合作,卖家可学习其稳健应对。

3. 消费需求变化与商业模式:彪马销售额降4.3%反映需求收缩;安踏连续收购(如狼爪)展示最新商业模式,扶持卖家拓展多品牌策略。

安踏收购事件为工厂带来生产优化与电商整合启示。

1. 产品生产与设计需求:彪马业绩下滑可能源于生产问题,如毛利率下降130基点;工厂需优化设计以应对亏损风险。

2. 商业机会:安踏整合彪马资源提供新订单机会;彪马裁员计划提示供应链调整,工厂可探索合作降低生产成本。

3. 推进数字化与电商启示:安踏合资公司拓展集合店业务,展示电商渠道潜力;工厂可借鉴加速数字化以提高效率。

体育用品行业并购趋势凸显客户痛点与解决方案案例。

1. 行业发展趋势:安踏连续收购彪马和狼爪,反映行业整合加速;服务商可关注并购潮中的业务机会。

2. 客户痛点:彪马亏损3.09亿欧元和销售额降4.3%暴露运营难题;裁员计划增加人力成本痛点,需高效解决方案。

3. 解决方案:安踏委派代表参与治理,提供管理支持方案;服务商可从中学习风险规避策略。

安踏合资业务揭示平台需求与运营管理风向。

1. 平台需求与问题:安踏与MUSINSA成立“MUSINSA中国”合资公司,平台商需关注多品牌集合店招商需求;彪马裁员反映供应链问题,平台需规避类似风险。

2. 平台最新做法与运营管理:安踏持股40%拓展集合店,展示平台运营模式;平台商可学习招商策略以提升效率。

3. 风向规避:彪马业绩低迷提示市场不稳定性,平台商需加强风险管理,如安踏评估深化合作的谨慎态度。

安踏收购事件揭示产业新动向与商业模式变革。

1. 产业新动向:安踏购彪马股权连续并购(如狼爪),显示体育用品行业整合趋势;彪马亏损裁员暴露新问题如市场萎缩。

2. 商业模式与政策启示:安踏多品牌战略(FILA低增长而其他品牌高增长)提供商业模式案例;作为德国上市公司,独立治理架构影响政策法规建议。

3. 研究分析点:彪马在华份额不足7%数据,可作为消费趋势研究基础;安踏不计划要约收购,提示并购风险规避策略。

返回默认