文丨镤心编辑丨张睿

文丨镤心编辑丨张睿

【亿邦原创】看到天上的灿烂云霞,点一点眼镜就能拍照留念;参加一场会议,点一点眼镜就能录音总结。

2025年,AI眼镜成了不少人的娱乐搭子。

这些眼镜外观类似普通黑框眼镜,重量在39克~50克之间,比近视眼镜(20g-25g)略重,普遍配有摄像头、麦克风、扬声器,搭载大模型和AI助手,可以录音录像、拍照识物,续航6h-8h。价格则500-8000元不等,有无AR设备成为价格分水岭,无AR的AI眼镜价格在500-2000元不等,单目AR眼镜价格2000元以上,双目AR眼镜价格3000元以上。

这是一个再次热闹起来的市场。2021年Roblox爆火带起一波AR眼镜热,Rokid、雷鸟创新、影目科技、Xreal等厂商相继入局(参考阅读《失信难产跳水 月赚1400亿!竟在这件事上输于起跑线》);2023年底Meta Ray-Ban带起一波AI眼镜热,AR厂商顺利转型,同时互联网大厂带资进组,行业热情被彻底点燃。

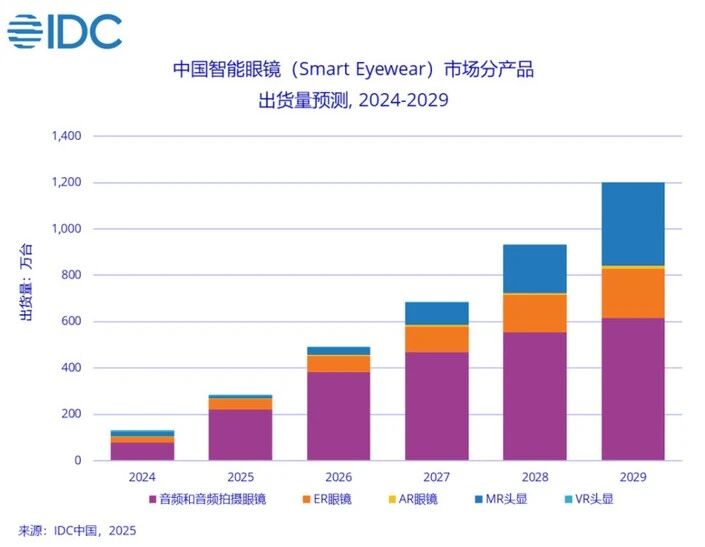

IDC预计,2025年全球智能眼镜市场出货量将达到1451.8万台,同比增长42.5%;中国市场的增长更为迅猛,出货量预计达290.7万台,同比暴涨121.1%。618期间,京东平台AI眼镜成交量同比增长7倍;“双11”,天猫平台智能眼镜品类成交额更是实现了同比2500%的增长。

同时,IDC数据显示,智能眼镜真实销量的大头,可能并非这些响当当的明星创业公司或品牌厂商,而是来自“不那么智能”的“华强北”产品。

图源:IDC中国

目前没有一款产品能通吃所有场景,“杀手级应用”也无从谈起,而各大平台AI眼镜的退货率已经高达30%-40%。AI眼镜在火爆表象下正经历着前所未有的成长阵痛。

01

来自发烧友的吐槽

“我加入了一个AI眼镜社群,这个群24小时活跃、一天不点开就有999+新消息,大量用户在群内分享样品试用体验和新品功能对比。”

泽明是群里的活跃分子,无论是上海眼镜展还是阿里云栖大会,他都冲在体验一线,现场实测并回答群友提问。

泽明目前有4副AI眼镜,分别是Rokid Glasses、Meta Ray-Ban一代,INMO GO2和最新购入的夸克S1。

试用过十几副AI眼镜,泽明总结自己最常用的功能是翻译和提词,最关注体验是AI的响应速度和回答质量,他喜欢INMO GO系列在翻译场景的专精能力,“GO系列偏商务,主要用于翻译和提词,很多人嫌它功能单一,但我用了一年,觉得很适合我。希望GO3继续专精,再买个其他品牌的功能综合的眼镜。”

泽明点评,买眼镜要知道自己要干嘛,现在的AI眼镜还是“实验性产品”,没有一款产品能通吃所有场景。

AI眼镜的一些实用功能已获得发烧友们的认可:比如第一视角拍摄,在运动、旅行等场景解放双手,拍照录视频。大部分AI功能听起来有趣但Bug明显:比如图标导航功能,容易遮盖视野,带来骑行隐患;翻译功能有延迟性,给交流带来卡顿。

至于价格,在泽明和这些群友看来,2500元左右是“玩玩不亏”的心理门槛,超过4000元则直接进入“拒绝清单”。他们内心有一幅与价格匹配的零部件“用料表”,某厂商的三代产品预售价2999元,有人觉得“和一副蔡司眼镜差不多,可以接受”,泽明则因为其采用展锐芯片,而非高通AR1,感觉“没有诚意”,不如“夸克的双目双芯(高通AR1+恒玄芯片)。”

但一副眼镜,基础佩戴体验与光学性能才是核心。和留下相比,泽明退掉的眼镜更多,退货原因大都是体验不佳:Rokid的“夹头感”、小米镜腿与耳朵贴合处的不光滑导致的疼痛、没有鼻托导致眼镜下滑……

塞满主板、芯片、麦克风、扬声器和电池之后,重量对佩戴舒适程度有决定性影响。对亚洲人来说,30g以内无感佩戴,传统眼镜一般在20g左右;55g以内能感觉到重量,不会明显不适;55g–75g属于“适应佩戴”区,不推荐长时间佩戴。

另一位群友“圆圆圆”退了他在今年购入的所有AI眼镜,从几十块的华强北蓝牙眼镜,到Rokid、雷鸟、小米、影目,他来回体验了七八副,一副没留下。圆圆圆说自己只是想要一副好用的AI音频眼镜,因为打网游需要眼镜+耳机,但目前的AI眼镜全部佩戴不舒服,他形容自己“都要绝望了”。

镜片清洁问题也是个困扰,带显示功能的镜片普遍防水防尘等级不高,泽明过去的一幅雷鸟眼镜已经因汗渍报废。他由衷希望官方能出个AI眼镜清洁维护教程。

不少人还被AI眼镜带来的“社交尴尬症”击中。“你在商店里看到个商品,还得说句‘xx拍照’,还得足够响亮,多尴尬呀。”有群友吐槽。

所谓AI能力也差强人意,Meta AI眼镜的所有功能中,AI使用率还不到2%。圆圆圆吐槽,所有AI功能都需要手机联网,拍个照片,要点开手机APP查看是否拍下;录个音频,点开手机APP查看是否上传;眼镜还时不时就掉线,“网络、网络、网络,老是揪心网络。”

同时,泽明开始对AI眼镜的“期货”式营销(发布会、发售、发货层层延迟)感到疲惫。他的Rokid Glasses下单后20天到货,带了一个半月降价300多元,INMO下单后30天还没发货,夸克下单后15天发货,已经是最快速度。

对于被热度吸引,想要购买第一幅AI眼镜的人,泽明建议,“先买平光版试水,利用七天无理由退货。”

当前,厂商们正在重量、续航、显示效果(如视野狭窄、漏光)、散热、佩戴舒适度之间,艰难寻找平衡点,发烧友则在舒适度、价格、AI能力、专业场景方面寻找契合点。

02

参战者图谱:野心各异的“百镜”玩家

尽管消费者吐槽不断,中国依然是AI眼镜最火热的市场。没有之一。

IDC数据显示,2025年全球智能眼镜出货量将达1280万台,同比增长26%。其中中国市场将突破275万台,同比增长107%,居全球第一。券商对这一市场的乐观预期来自于近视人群和墨镜人群的基础用户规模:全球约有26亿近视人群,墨镜年销量约10亿副,在此基础上,AI眼镜有望成为一个大品类。

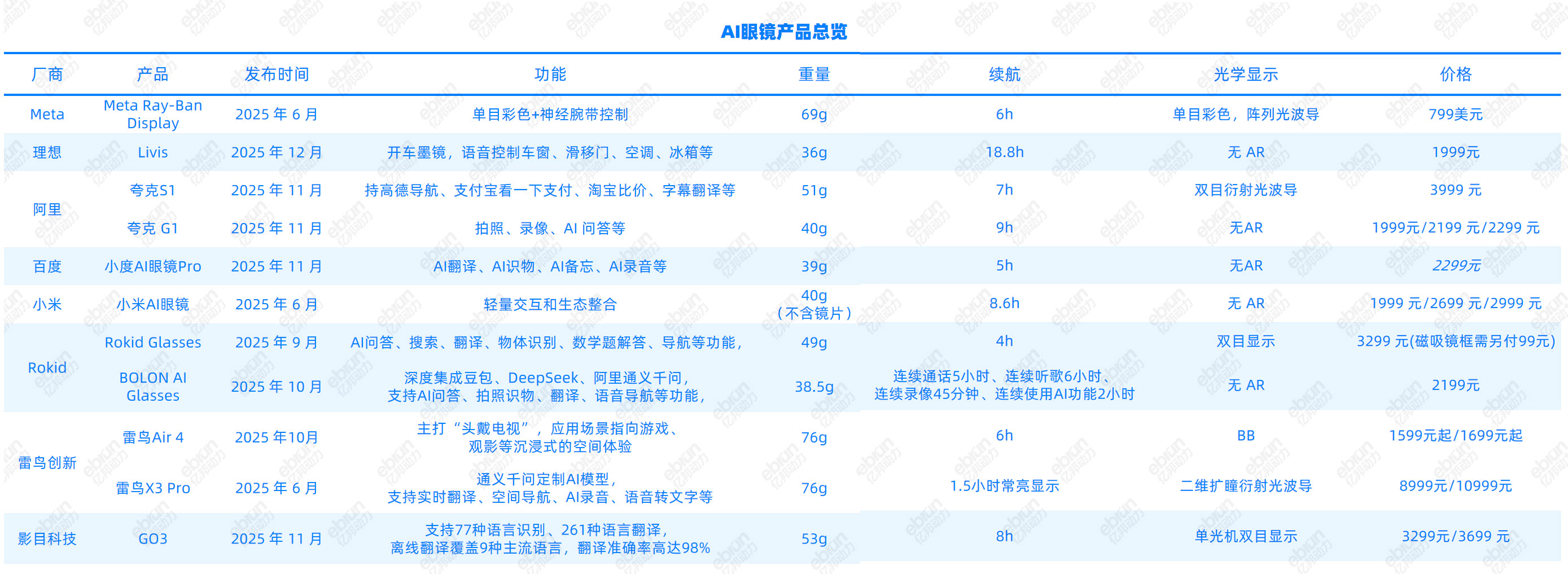

据不完全统计,从去年到今年,已有近70家企业涌入赛道,平均每9天就有一款新品上市。其中,6月发布的小米AI眼镜,无AR,主打轻交互和生态整合,售价1999元,首销4万台。9月上线的Rokid Glasses,发布5天时间卖出4万台。INMO GO3首发3天预定破2万。至于阿里夸克AI眼镜,10月24日凌晨上线预售后,两天内卖出超7000副。(参考阅读:《夸克AI眼镜强势来袭:可打车可购物,还有通义千问当助理》)

字节预计将于2026年Q1发布自研AI眼镜,随着大厂全部抵达战场,不少人认为AI眼镜将成为大厂机会。毕竟大厂借助品牌、渠道、资源、价格战等优势,很容易介入和统治市场,比如曾经的智能音箱和智能手表市场,在大厂大举发动价格战发动后,创业公司再难翻身。对此出门问问和Rokid均心有余悸。

尽管都叫“AI眼镜”,但是当下的产品主要分为三种类型:

一类是听觉增强型,本质是“AI音频眼镜”,可代替蓝牙耳机,没有摄像头和光波导,通过语音交互实现通知播报、智能问答和音乐收听。对于通勤、办公等轻交互场景友好,而且价格亲民,率先完成了市场启蒙。

一类是视觉增强型,主打“解放双手的第一视角拍摄”,嵌入摄像头与麦克风,部分代替了手机相机和运动相机,也是AI眼镜当前的主力形态,精准击中Vlog爱好者、旅行者、潮流人士的创作与分享欲。

还有一类是融合显示型,也就是AI+AR功能,在“听”和“看”之上,增加了“显”的能力。比如夸克AI眼镜G1,通过光波导和微型显示屏,让信息叠加在现实视野中,可以实现高德导航的箭头悬浮指路,或者连接淘宝实时比价。

路线分化的原因在于,在有限的硬件空间内,尚不足以做出一款足够“通用”的眼镜,这不是由厂商的能力决定的,而是由供应链的发展水平决定。所以大部分AI眼镜都在深化其中某一种特质。

Rokid创始人Misa判断,未来很长一段时间内,没带显示的AI眼镜将会是主流。AI拍摄眼镜适合新手体验,主攻大众市场,而AI+AR眼镜主要适用于专业人群和专业场景。(参考阅读:《在飞机场和核电站AR打开元宇宙之门》、《超级打工人的养成 需要一副AR眼镜 | 亿邦产业》)

Misa表示,小米AI眼镜一款典型的供应链产品,属于行业及格线上的标杆;夸克AI眼镜亮点在于镜腿做得很细,但尚未迈入量产阶段。基于供应链合作方的产能情况判断,他认为,两年后各方将迈入竞争汇合点。在此之前,要聚焦生态、场景、品牌黏性和用户口碑建设。

无论功能多少,“戴得住”是首要前提。行业普遍将“30克以内”和“8小时续航”视为走向大众市场的临界点。当前产品多在35-55克之间徘徊,如何在不牺牲性能的前提下“瘦身”,是供应链面临的终极挑战。

理想汽车产品部高级副总裁范皓宇认为,“AI眼镜的iPhone时刻”可能在2027-2028年左右会发生。至于“杀手级应用”,可能是个伪命题,“巨头会把自己的生态都集成进去,但刚需还是拍照、录音、视频、墨镜等基本功能,扫码支付等功能是长尾需求。”范皓宇指出。

03

工具还是玩具:技术、形态与社会的三重门

尽管厂商之间你方唱罢我登场,AI眼镜的购买者还停留在发烧友、户外爱好者、留学生等特定群体,因场景化功能(如实时翻译、第一视角拍摄)而购买。对大众用户来说,AI眼镜还没有一个“必须购买”的理由。

相较于AI眼镜,其他智能硬件——智能手表、TWS(真无线立体声)耳机、智能手机,代表了智能消费品的三种市场轨迹。

智能手表诞生于2014年,初代产品主打“手腕上的智能手机”,把手机功能集成到手表中,但功能冗余、定位模糊,主要吸引极客群体。

2015年,以Apple Watch Series 4为标志,智能手机找到了不可替代的刚性场景——健康与运动监测。通过深耕心率、心电图、血氧等医疗级数据,它不再是手机的附庸,而是成了个人健康的“必要性配件”。此后,市场进一步细分,衍生出专注于户外、长续航、专业运动等不同场景的产品。

这一过程中,智能手表并没有实现对手机的颠覆式替代,而是通过深挖一个核心痛点场景(健康),与手机形成强协同,构建了独立的生存价值。

另一款成功变身“身体器官”类的AI硬件是TWS耳机。

TWS耳机诞生于2016年,苹果取消iPhone上的耳机孔,推出AirPods,在社交媒体上引来一片嘲讽,只有极客发烧友乐于尝试。两年后,越来越多的潮流人士、明星和科技博主耳戴AirPods出现在公共场合,它的符号意义开始超越功能本身。同时,安卓阵营迅速跟进,从高端到百元价位段产品层出不穷,共同完成了市场教育。

2021年以后,佩戴TWS耳机成为一种社会常态,耳机不再只是听歌工具,而是成为工作(通话降噪)、生活(通透模式感知环境)、娱乐(沉浸影音)的全场景音频终端,TWS耳机也完成从“酷炫科技配件”到“基础生活设施”的转变。

这一过程中,苹果首先创造了一个饱受争议却体验完整的产品定义,然后由社交网络驱动模仿风潮,最终彻底“无感化”地融入生活肌理。

而AI眼镜的终极竞对智能手机,则代表一种彻头彻尾的颠覆式创新。

2007年的iPhone手机甫一面世就定义了一种极致体验,将手机从“通讯工具”变成“互联网终端”。2010前后,安卓系统开放,催生了从高端机到千元机的全价格带产品,以及百万量级的应用生态。2015年市场渗透率见顶后,竞争从硬件参数转向软件、服务和品牌生态的深度整合,苹果与安卓阵营形成稳固格局。

这一过程是先有划时代的体验定义,然后有全产业链的快速跟进与价格普惠,最终通过生态的繁荣锁定用户,完成对旧时代的替代。

从中我们可以看出,对于成功的消费级AI硬件来说,“定义体验”先于“普及功能”。智能手机的历程显示,定义一个时代的产品,需要重新回答人与世界的关系。智能手表的历程显示,在巨头林立的世界,找到一处足够深入的切口,同样能站住脚。TWS耳机的历程显示,自然的体验和优雅的消失,就能渗入日常生活。

行业开创者首先用标杆产品定义一个卓越且完整的用户体验闭环,同时在社交媒体引发“时尚宣言”,身份认同的驱动力远大于参数宣传的驱动力,在3-5年的时间里,培养用户习惯,将其当做身体的自然延伸。

当然,AI眼镜也面临一些自己独有的问题:相较于手表和耳机,眼镜佩戴于脸部正中,是个人形象的核心标识,消费者对它的时尚属性和佩戴舒适度有更加严苛的要求;同时,佩戴者在社交场合可能被视为“潜在的记录者”,引发他人戒备。或许在未来,主动在私人社交场合声明“我关闭了记录功能”,会变成一种尊重,而未经明确同意,分享社交录音被视为严重失礼。

在迈向大众市场的十字路口,AI眼镜要回答的问题实在太多。

唯一能确定的是,AI眼镜的价格下探几乎是必然。国泰君安报告指出的“1500元以下”价格破冰点,已成为行业心照不宣的目标。如果能实现"千元价格+8小时续航+无缝生态整合",有望复刻TWS耳机的增长曲线,年销量冲击千万级。

可以预见,2026年市场将进入关键整合期。苹果的潜在入局可能像iPhone重新定义手机一样,重塑行业标准。而更多像理想汽车这样的跨界者,将会把AI眼镜与特定垂直生态深度融合,催生出多样化的产品形态。

在特定的垂直领域,AI眼镜确实可以作为必不可少的工具。比如对于工程师、巡检员、外科医生、仓储拣货员而言,AI眼镜能让他们在双手被占用的情况下,实时获取图纸、流程、数据等信息,并通过语音或手势进行交互。

不过对大多数普通消费者来说,AI眼镜带有浓厚的玩具属性。“明年就是白菜价,等等党不亏。”AI眼镜社群里大家都这么说。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。