据联商网统计,2025年前三季度体量2万平方米以上新开业商业项目208座,同比去年下滑约6.3%,市场进入调整期。

中国购物中心行业已经告别了高速扩张的“黄金时代”,步入一个以“深度调整”与“价值重塑”为核心的全新发展阶段。新开业购物中心数量的显著下降,一方面消费与经济进入深度调整,另一方面也是商业走向成熟理性的标志。

在这一年,行业的演进脉络清晰可辨,一场关于生存与发展的“淘汰赛”已然拉开序幕,并呈现出以下几个深刻而鲜明的趋势。

01

行业格局固化

“头部恒强”的马太效应加剧

在行业整体收缩的背景下,市场资源进一步向头部企业集中,“强者恒强”的马太效应空前凸显。以华润万象生活旗下的万象系商业、珠海万达商管、龙湖天街等为代表的头部商业,凭借其强大的资金实力、成熟的运营体系、深厚的品牌资源库和卓越的消费者洞察能力,持续在全国范围内开疆拓土。前三个季度,华润万象新开业项目9个、龙湖9个、万达8个,处于头部阵营,另有港资系5个。

头部商业恒强的核心优势:

第一个是资源虹吸效应。头部商业在获取优质地块或优质资产项目、吸引首店品牌、获得资本青睐方面拥有无可比拟的优势。它们的新项目,即便是行业下行期,也往往能成为区域性的商业地标,迅速汇聚人气。如华润万象生活在苏北快速拓展下沉二三线市场,开出了淮安万象城。

第二个方面是抗风险能力。完善的数字化会员体系、精细化的运营策略和多元化的收入结构,使得头部企业在经济波动和消费疲软时具备更强的韧性与恢复能力。万象一点生活对消费会员数据支撑非常明显,截至8月底万象星会员总量达7237万人,较2024年底增长18.5%;万象星积分发放总额共5.9亿元,同比增长18.0%。

另外一个就是品牌效应溢出。长期的品牌建设使“万象城”、“万达广场”、“天街”等名字本身就成为品质和流量的保证,消费者和品牌商都更愿意向这些安全的“港湾”聚集。

因此,2025年的市场竞争,首先是头部玩家之间的“神仙打架”,中小型开发商若想分一杯羹,必须找到差异化的生存路径。

02

商业模式转型

轻资产输出成为主流路径

新开业项目数量下降的背后,是商业地产开发逻辑的根本性转变——从“开发驱动”转向“运营驱动”。重资产模式带来的高负债、长周期压力让许多企业不堪重负,于是,“轻资产”输出顺理成章地成为行业主流。

第一是万达广场的先行典范作用。万达商管早已将轻资产作为核心战略,为众多陷入困境的存量项目提供从规划设计、招商到运营管理的全链条服务,实现了知识与品牌的资本化。并且每年以20+新开业数量不断持续扩张轻资产项目阵营,以520+项目成为全球最大不动产商业运营管理集团。

第二行业普遍选择。不仅是专业运营商,许多传统开发商也纷纷成立轻资产团队,将自己的成功经验打包成产品对外输出。这极大地盘活了市场上的存量资产,同时也降低了企业自身的财务风险。基本上头部商业都在做轻资产管理的品牌输出,同类案例有华润万象生活的杭州亚奥万象天地和南京金陵天地、珠海万达商管滨海万达广场和泉州鲤城万达广场、龙湖重庆龙兴天街等。

第三是商业核心竞争力转移。在这一模式下,企业的核心竞争力不再是“谁更有钱”,而是“谁更会运营”。优秀的商业策划能力、精准的招商能力和高效的现场管理能力,成为最值钱的“硬通货”。目前珠海万达商管的标准化和智慧数字做得比较好,华润万象生活的深度运营和一点万象会员服务做得有特色。

03

发展战略位移

高线商业品牌下沉与奥莱模式崛起

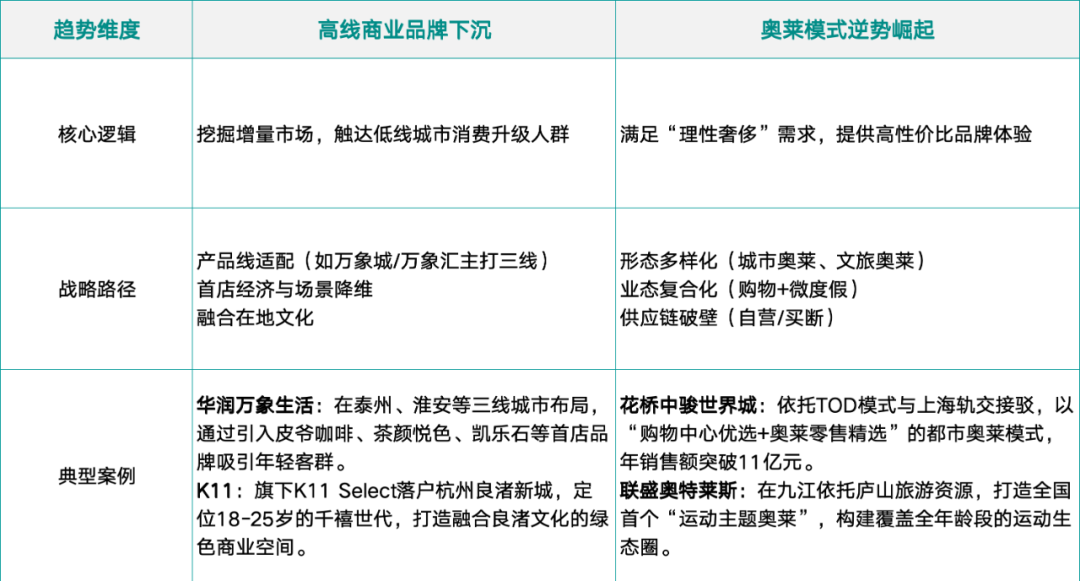

消费市场的二元分化在2025年愈发明显。一方面,一线城市和新一线城市市场趋于饱和,竞争白热化;另一方面,低线城市(三四线城市)的消费升级需求正在释放。对应的高线商业品牌如万象城、K11、香港置地系商业等品牌下沉二三线市场,同时奥莱商业也在快速崛起。

下面这个表格能帮你快速了解这两大趋势的核心特点和代表性案例:

整理:方湖 制图:联商网

趋势背后的商业逻辑:

高线品牌下沉的关键在于精准适配。它们并非简单复制一线城市的模式,而是通过更灵活的产品线(如华润万象城M3和降级版万象汇)、首店经济和深度本地化的场景设计,来满足低线城市消费者对品质和独特体验的追求。

华润万象生活2025年发展势头迅猛,深圳湾万象城二期、宜宾万象天地、杭州亚奥万象天地、淮安万象城、南京金陵天地、呼和浩特万象城、郑州郑东万象城等十个项目已经开业,年底前还有苏州万象天地、合肥瑶海天地、MIXC VILLAGE万象滨海购物村等项目开业。

另一方面奥莱模式受捧。在经济不确定性依然存在的背景下,消费者对“性价比”的追求达到了前所未有的高度。奥特莱斯以其“大品牌、低折扣”的鲜明特点,精准地抓住了这一消费心理。

此外,奥莱模式崛起的核心在于颠覆与重构。它突破了传统远郊折扣卖场的局限,通过进驻城市中心、与文旅结合、采用TOD模式等方式,融入消费者的日常休闲生活。同时,通过“源头采购+自营”等供应链模式,突破国际大牌对低线城市的授权壁垒,以“大品牌、小价格”成功激活了理性消费需求。

2025年上半年全国新开15座奥特莱斯,其中三线及以下城市占了四成,下沉速度明显加快。无锡杉杉奥特莱斯定位为“华东最大全时奥莱MALL”,致力于打造全室内、全天候的一站式消费目的地。杉杉奥莱前三季度武汉和长沙项目均在9月底开业,其中武汉打造华中首家滨湖奥莱,长沙打造全国首创“高铁+会展”奥莱模式。

04

商业空间重构

存量更新与小体量个性化商业并行

增量有限,存量无限。行业的焦点从“建新的”大规模转向“改好的”。

一方面存量商业更新。大量建于10年甚至20年前的购物中心面临着设施老旧、业态落后、风格过时的问题。对这些项目进行定位重塑、建筑改造、场景升级和业态调整,是2025年行业的重要课题。这不仅是“缝缝补补”,更是一次彻底的“涅槃重生”,旨在重新激活其在城市中的商业价值。

上海百联南方购物中心,这座已有26年历史的老牌商场,通过大规模焕新,成功转型。它打破了传统商业边界,打造了次元主题实验场、动感新趣场等沉浸式体验空间,并引入清美“品上生活”闵行首店,实现了从传统百货到城市生活新聚场的蜕变。

另一方面小体量个性商业兴起。动辄10万平方米以上的“巨无霸”Mall不再是唯一选择。一批面积在2-5万平方米,甚至更小的“小而美”商业体开始涌现。它们通常位于城市核心区或特色街区,通过精准的定位(如聚焦潮流、艺术、亲子或美食)、独特的建筑设计、以及与本土文化紧密结合的业态,打造出极具个性的商业空间。它们不求“大而全”,但求“精而美”,能够与周边社区深度绑定,提供大型购物中心无法复制的亲密感和归属感。

以番禺新华里为例,其商业面积5万平方米,以“城市文化心绿洲”为核心定位,创新实践“文化+”模式,将阅读体验、人文艺术、岭南美食与自然生态有机融合,构建多元一体的文化体验空间。

项目拥有超3000平方米的品牌书店“渡”书店和儿童主题书店“猩球会”,有24小时运营的“深夜书房”,更有音乐分享、艺术展演等丰富多彩的文化活动和“南国书香节”等知名文化IP。还特别规划了约2000平方米的公益阅读区,并设置儿童阅读角、企业人才专区与静音自习区,为市民营造沉浸式的阅读体验,以无差别文化服务彰显城市包容性。

05

消费体验升华

场景营造与精神消费占比提升

购物中心早已不再是单纯的“买卖场所”,而是进化为城市生活的“第三空间”。在激烈的淘汰竞争中,场景与内容成为制胜关键。

一方面极致化的场景营造。通过引入自然元素(如公园式商业)、打造主题街区(如复古、科幻、文化IP)、运用前沿科技(AR/VR、全息投影)等手段,购物中心致力于为消费者创造沉浸式的、值得拍照分享的独特体验。空间本身成为了最大的“展品”和流量入口。

另一方面精神体验类消费崛起。消费者,特别是年轻一代,注重场景营造和精神体验,越来越愿意为兴趣、为知识、为愉悦身心买单。因此,业态组合中,与“精神消费”相关的品类占比显著提升,这包括:

文化艺术类:小型美术馆、展览、脱口秀剧场、livehouse、艺术书店等。

健康养生类:瑜伽馆、普拉提工作室、冥想空间、健康轻食餐厅。

社交学习类:手工作坊、烹饪教室、花艺培训、开放式共享学习空间。

宠物友好空间:宠物公园、宠物咖啡、宠物洗护,将“它经济”融入商业体。

cdf海口国际免税城项目在三周年之际,以“嘉年华”为主题打造多维互动体验空间,并拥有国内首家威士忌博物馆这一核心文化IP。通过“免税+文化”的创新实践,成功将购物场景从“买完就走”转变为“玩够再买”的休闲旅程。这些业态不仅延长了顾客的停留时间,更通过情感连接建立了消费黏性。

06

商业内容革命

回归商品与服务的本质

商业的最终落脚点依然是“卖什么”,如何切中消费核心需求。2025年,购物中心内的核心业态正在经历一场静悄悄的革命。

第一、超市的冰火两重天分化。传统大卖场持续萎缩,替代它们的是两种截然不同的模式:一是以ALDI(奥乐齐)、超盒算NB、京东折扣超市等为代表的“硬折扣超市”,通过精简SKU、自有品牌、高效供应链,提供极致性价比的商品,满足日常刚性需求;二是以开市客、山姆会员店、胖东来、盒马鲜生、永辉(胖改店)等为代表的“品质生活超市”,主打高端、健康、有机食品和精致的现场体验,服务于追求生活品质的消费者。

第二、餐饮的三要素进化。餐饮业态的竞争进入白热化,仅靠口味好已不足以制胜。成功的餐饮品牌必须兼具场景(高颜值的装修、独特的主题)、口味(稳定且出色的产品力)和性价比(让消费者觉得物有所值)。社交媒体的传播属性使得“颜值即正义”,但能留住回头客的,最终还是过硬的口味和合理的价格。

零售的内容化演变。单纯的商品陈列已无法打动消费者。零售店铺越来越像“内容策展方”,通过故事讲述、互动体验、快闪活动等方式,赋予商品更深层次的文化和情感价值。

比如深圳大百汇广场·及象茶事,在深圳CBD的380米高空,打造了一个悬浮的东方美学茶空间。它将现代商务与古典美学、艺术茶事相融合,提供了超越单纯餐饮的精神体验和社交价值,是商业内容追求颜值、场景和文化内涵的典范。

写在最后

2025年中国购物中心行业的“降速”与“变革”,是市场从野蛮生长走向精耕细作的必然结果。这不再是一个靠数量取胜的时代,而是一个靠质量、靠特色、靠运营深度活下去的时代。

头部商业凭借综合实力领跑,轻资产模式为企业减负前行,品牌下沉与奥莱模式挖掘新的增长极,存量更新与小体量商业重构城市商业空间,而极致的场景体验和深刻的内容变革,则构成了这个时代购物中心最核心的竞争力。

未来的赢家,必然是那些能够深刻理解消费者、持续创造独特价值、并能在激烈的淘汰竞争中不断自我迭代的商业实体。

注:文/方湖,文章来源:联商网(公众号ID:linkshop2012),本文为作者独立观点,不代表亿邦动力立场。