奢侈品行业在2025年三季度整体业绩回暖,市场信心增强。

1. 各公司增长情况:LVMH营收增速由负转正至1%,开云集团下滑幅度大幅收窄至-5%,普拉达和爱马仕增速持稳或加速。股价表现方面,LVMH和开云公布数据后分别暴涨超10%和9%,反映市场积极响应。

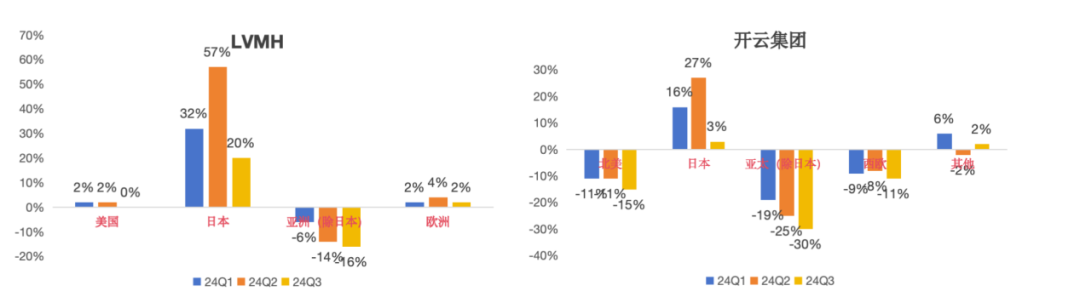

2. 区域市场变化:北美市场回暖明显,美国增速达3%-14%;中国本土消费转为正增长,中至高个位数,但全球中国消费者支出仍承压;日本市场因汇率变化波动较大。

3. 影响因素:美国股市上涨(标普500指数Q3涨幅7.79%)促进高净值人群消费,与奢侈品需求相关性高达87%;汇率导致消费回流中国本土,缓解市场压力。

4. 未来风险:2025Q4面临高基数压力,如LVMH去年Q4增1%,若增速无法维持,行业回暖可能中断。

奢侈品品牌的区域消费趋势和用户行为变化显著,需调整策略应对。

1. 消费趋势:美国高净值人群消费稳定,资产配置中股票占比37%,促奢侈品需求增长;中国市场本土改善带来机会,消费从日本回流中国内地。

2. 品牌定价和渠道建设:汇率波动(如日元贬值)影响价格优势,导致日本销售波动,需优化全球渠道布局;本地化策略如爱马仕在日本客群稳固,抗波动能力强。

3. 用户行为观察:中国消费者超30%支出在境外(如日本),但本土正增长提示加强本地营销;产品研发可瞄准北美回暖市场的高需求。

4. 品牌营销启示:从股市相关性学习,强化信心驱动型营销,品牌代表LVMH和开云市场表现可作案例参考。

市场增长机会与风险并存,需关注消费需求变化和应对措施。

1. 增长市场机会:北美地区增速亮眼(LVMH美国增3%,爱马仕美洲增14%),是重点布局区域;中国本土市场改善(如LVMH内地中高个位数增长),提供消费回流红利。

2. 风险提示:高基数压力威胁Q4持续性(中金指出LVMH去年Q4增1%);中国消费者全球支出仍负增长,全球需求不稳定。

3. 事件应对措施:参考汇率变化(如日元反弹),及时调整库存和促销策略;可学习点:普拉达亚太区增10%,显示区域韧性。

4. 合作方式启示:加强与股市强相关市场的本地伙伴合作,代表企业案例包括开云集团在北美表现。

产品需求和商业机会随市场回暖上升,启示数字化和需求适应。

1. 产品生产需求:北美市场需求强劲(如普拉达美洲增14.8%),可增加供应;中国本土改善(如爱马仕内地正增长),本地化产品设计需求增长。

2. 商业机会:奢侈品整体Q3回暖提供采购空间;汇率波动提示针对不同区域(如日本vs.中国)定制产品。

3. 推进数字化启示:从消费趋势(如线上数据缺,但实体销售变化)出发,加强供应链响应;电商无直接提及,但区域数据可作需求预测参考。

4. 代表企业案例:LVMH和开云在日本销售波动,凸显生产需灵活适应外部因素。

行业趋势向好伴客户痛点,需提供稳定性和解决方案启示。

1. 行业发展趋势:奢侈品Q3边际回暖(LVMH增1%,开云下滑收窄),整体消费需求提升;技术无提及,但数据表明趋势持续依赖经济因素。

2. 客户痛点:汇率波动(如日元贬值)导致销售不稳定(LVMH亚洲除日本降),影响国际业务稳定性。

3. 解决方案启示:分析趋势(如股市相关性87%)提供预测服务;参考爱马仕本地模式,开发规避波动的方案。

4. 新技术需求:文章虽无新技术,但从数据角度,客户或需整合经济指标的工具。

市场回暖带来平台需求和风险,需优化招商与运营管理。

1. 商业需求:北美市场回暖(如LVMH美国增3%)需加强平台招商;中国本土改善(如普拉达内地趋势好转)提示本地渠道建设。

2. 平台运营管理:从销售数据(如开云所有地区好转)学习库存管理;风向规避针对高基数风险(中金警告Q4压力)。

3. 最新做法启示:无平台做法提到,但整体回暖趋势鼓励平台强化数据监测;合作方式可借鉴区域差异。

4. 风险提示:中国消费者全球支出负增长,平台需多元化以避免过度依赖单市场。

产业动向和问题聚焦经济影响与商业模式差异。

1. 产业新动向:奢侈品Q3业绩改善(LVMH由负转正,爱马仕加速至10%),反映边际回暖信号;新问题包括汇率跷跷板效应(日元变化引消费回流)。

2. 商业模式:爱马仕日本本地需求稳固模式抗波动;股市相关性(87%与标普500)展示经济指标影响。

3. 政策法规启示:无政策建议,但从风险(如基数压力)出发,研究监管需关注可持续性。

4. 代表企业案例:四家公司(LVMH、开云等)提供数据,模型可深入分析区域韧性。

返回默认