潮宏基作为珠宝行业“K金之王”的非传统品牌,主要干货包括其独特发展、当前策略和挑战。

1.关键差异:区别于主流黄金品牌,潮宏基专注K金和设计类珠宝,2024年收入占比黄金约45%、时尚珠宝45%,而周大福黄金收入占79%;其在90年代末强调原创设计,通过赞助设计大赛挖掘设计师,吸引年轻消费群体。

2.历史变革:创始人廖创宾从黄金掮客转型品牌建设,1996年创立潮宏基后,改变行业销售模式为品牌专柜经营,2010年成为A股首家时尚珠宝上市公司;但2010年后错过黄金消费红利,规模落后同业。

当前动态:2025年策略调整以补足规模。

1.增长努力:半年度收入中黄金增长24%、时尚珠宝增长20%,推行“自营转加盟”战略,加盟店达1340家,加盟渠道收入22亿元、同比增长36%。

2.风险提示:加盟渠道毛利率仅17%,远低于自营的38%;收购FION菲安妮带来的5.09亿元商誉风险可能侵蚀利润。

未来计划:赴港上市旨在提升品牌势能,拓展海外市场,瞄准欧美和东南亚年轻消费者,但核心挑战是将设计审美转化为可持续增长引擎。

潮宏基的品牌建设历史与调整提供相关启示,涉及品牌营销、渠道和消费趋势。

1.品牌营销策略:通过赞助珠宝设计大赛和强调“国风+现代”原创设计,打造差异化品牌调性;产品研发包括“非遗工艺+IP联名”系列(如“故宫文化”“黄财神”),2025年上半年热销推动时尚珠宝收入20%增长。

2.品牌渠道建设:从早期专柜模式转向加盟扩张,截至2025年6月加盟店1340家,加盟收入增长36%;但渠道毛利偏低(17%加盟 vs 38%自营),影响盈利能力。

消费趋势适应:品牌定位始终面向年轻群体。

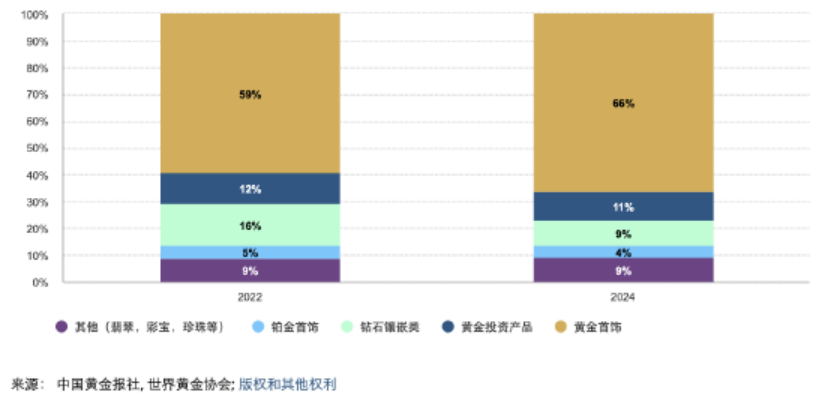

1.消费趋势观察:黄金首饰行业占比上升(2024年66% vs 2022年59%),但公司因K金重心错过红利;当前调整产品矩阵增加黄金占比,瞄准海外市场趋势。

2.品牌定价与机会:差异化设计带来高时尚珠宝毛利,但年轻化定位难建高溢价;赴港上市融资可能加速平衡黄金与时尚赛道,捕捉新消费需求。

潮宏基案例揭示市场机会、风险和应对措施,涉及增长市场与商业模式学习点。

1.增长市场机会:加盟模式驱动收入增长(2025年加盟收入同比增36%),海外年轻消费群体潜在需求高(欧美东南亚对设计感珠宝接受度强);国内黄金消费热度未完全捕获,但半年度黄金收入24%增长提示补课空间。

2.风险提示:毛利率逐年下滑,加盟毛利仅17%;商誉风险5.09亿元可能引发净利润侵蚀;规模扩张不保障利润同步,如门店1542家仍远少于同业(周六福4106家)。

事件应对与可学习点:赴港上市作为战略破局。

1.应对措施:通过上市融资加速渠道扩展,平衡黄金和时尚珠宝业务;探索“非遗工艺+IP”产品创新提升销额。

2.商业模式启示:差异化定位可避主流竞争,但需规模转化;加盟合作方式虽快速扩张,需优化毛利管理。

潮宏基的产品设计和生产需求提供实用启示,强调创新与商机。

1.产品生产需求:K金材料硬度优势允许复杂设计,公司产品矩阵以“非遗工艺+创意设计”为核心(如“臻金·梵华”系列),响应年轻群体对轻奢珠宝偏好,2025年上半年时尚珠宝收入占比45%。

2.商业机会点:黄金消费回归趋势(2024年行业占比66%)带动增长空间;调整产品黄金占比后半年度增长24%,启示工厂可跟进多材质创新。

推进数字化与电商启示:渠道模式调整可能借鉴。

1.规模化生产启示:加盟扩张战略(门店达1542家)强调生产与零售联动,但毛利压力17%提示精细化管理需求;赴港上市融资支持海外拓展,匹配设计优势。

2.产业机遇:差异化设计减少同质竞争;K金制造需求可持续,目标市场包括海外多元需求。

潮宏基的故事反映行业趋势、客户痛点和解决方案。

1.行业发展趋势:珠宝行业IPO热潮(如老铺黄金、周六福上市),黄金首饰消费比重上升(2024年66% vs 2022年59%);但潮宏基侧重K金设计,半年度时尚珠宝收入20%增长提示细分赛道机会。

2.客户痛点识别:规模不足问题(2024年营收不足70亿元 vs 周大福千亿);渠道毛利低(加盟毛利率17%);商誉风险5.09亿元威胁利润稳定性。

解决方案与创新点:需技术支持商业平衡。

1.创新解决措施:推广加盟模式快速扩张门店,带动收入增长;赴港上市融资链接国际资本,瞄准海外市场(设计契合年轻群体);产品创新如IP联名提升竞争力。

2.服务需求启示:帮助客户优化设计转化规模,管理渠道毛利与风险;海外拓展中提供当地化解决方案。

潮宏基的渠道模式突显平台需求、运营问题和最新做法。

1.平台需求与招商:商业平台需支持渠道扩张,潮宏基加盟店1340家(占总门店87%),加盟渠道收入22亿元、同比增长36%;赴港上市为招商和融资工具,可能吸引资本伙伴。

2.运营管理问题:自营 vs 加盟毛利润失衡(38% vs 17%);门店数1542家远少于同业(周六福4106家),需提升网点密度。

最新做法与风向规避:IPO作为战略调整。

1.平台最新实践:推行“自营转加盟”战略净增72家门店,强化代理合作;平衡黄金与时尚产品,半年度黄金收入18.3亿元增长24%。

2.风险规避提示:商誉风险5.09亿元需监控避免利润下滑;通过上市提升品牌规避国内规模劣势,聚焦海外市场风向(如设计优势契合国际需求)。

潮宏基案例提供产业新动向、新问题和商业模式研究价值。

1.产业新动向:珠宝行业上市潮(周大福、周六福等)和黄金消费主导(66%占比);潮宏基作为非典型品牌探索多品类定位(黄金与时尚珠宝各45%),半年度收入增长20%-24%显示调整能力。

2.新问题研究:设计审美如何转化为可持续增长引擎(核心挑战);规模与利润脱钩(加盟毛利仅17%),商誉风险5.09亿元引发财务稳定问题。

商业模式与政策启示:差异化定位的示范性。

1.商业模式启示:混合业务策略(黄金补课+设计保留)在“尴尬境遇”中平衡;赴港上市作为海外渠道桥梁,商业模式可借鉴于多元市场定位。

2.政策法规建议:行业可能需支持设计知识产权保护;案例呼吁研究品牌溢价机制在年轻化定位的应用;赴港上市提供融资渠道研究样本。

返回默认