文丨缪悦

编辑丨何洋

【亿邦原创】当泡泡玛特的LABUBU潮玩横扫欧美社交媒体、九号公司的智能割草机器人闯入北美庄园、安克创新以247亿元年营收刷新出海纪录时,一场静默的革命正在发生。中国品牌不再只是“供应链的搬运工”,而是以技术、IP和生态重构全球市场的游戏规则。

盘点20个代表性企业的最新财报,可以看到这场变革的张力:国内新消费品牌出海玩家的海外收入占比已普遍突破30%,跨境电商头部企业营收增速维持在20%以上,同时,各类企业利润表现分化加剧——泡泡玛特海外毛利率高达71.3%,而跨境电商企业净利率多在个位数徘徊。

“高增长”与“低利润”同行的背后,是全球化竞争的逻辑嬗变:从“流量套利”到“价值深挖”,从“规模优先”到“敏捷生存”,从“被动合规”到“主动风控”。

此外,特朗普政府的关税大棒落下,中国企业还需直面三个终极拷问:如何在文化隔阂中建立品牌共识?如何在技术封锁下构建护城河?如何在成本黑洞里锻造盈利能力?

答案或许藏在财报的细节里:傲基科技用物流业务对冲价格战,吉宏股份以AI重构东南亚市场规则,石头科技用欧洲市场稀释北美风险……这些探索或许尚不成熟,却共同勾勒出一个新时代的轮廓:中国品牌的全球化,正在从“借船出海”转向“造船远航”。

01

IP经济、技术突围与区域攻坚:

消费品牌出海的“新三角定律”

2024年财报季收官,中国品牌出海赛道迎来历史性转折点:泡泡玛特、名创优品等企业以全球化IP战略重塑增长曲线,九号公司、石头科技则以技术突围应对贸易摩擦……

从他们当中可以看到的是,品牌出海正从“产品输出”迈向“文化渗透”——一场围绕IP经济、本地化深耕与供应链重构的变革正在上演。

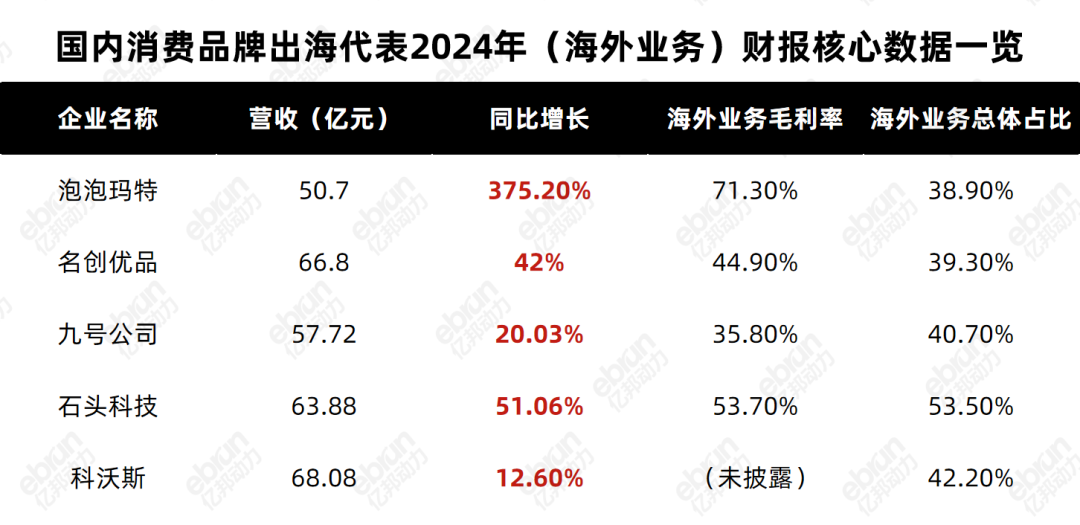

泡泡玛特的LABUBU全球现象级爆发,印证了IP经济的穿透力。根据泡泡玛特财报,2024年,LABUBU所属IP系列营收同比激增726.6%至30.4亿元,带动海外收入占比逼近四成。从欧美巨星蕾哈娜到泰国顶流Lisa的“自来水”传播,LABUBU以潮玩形态打破文化圈层,成为全球年轻群体的社交货币。这背后是泡泡玛特“平台化IP孵化体系”的支撑——签约全球艺术家、分级运营资源、持续内容投入,其IP矩阵已形成“迪士尼+乐高”的复合竞争力。

名创优品则通过“联名IP+兴趣消费”重构品牌基因。2024年,其与《黑神话:悟空》《哈利·波特》等全球IP的合作,推动海外收入同比增长42%至66.8亿元。与此同时,还将中国IP衍生品铺向全球3000家海外门店,并在印尼雅加达开设了3000平方米的全球最大门店强化体验。

显然,透过泡泡玛特和名创优品的出海之路,可以窥见IP正在超越产品功能,成为品牌全球化的话语体系。从单一形象输出到内容生态构建,IP经济也在帮助中国玩家实现“符号-故事-情感”的三级跳跃。

九号公司的财报揭示了出海企业获取增量的典型样本。曾贡献主要营收的共享出行设备(电动平衡车、滑板车)在海外市场转向存量后,智能割草机器人顺利接棒。2024年,Segway Navimow系列销售收入暴涨,印证了技术迭代对市场需求的撬动作用——第三代割草机器人覆盖面积突破10000平方米,也意味着产品从家庭场景向商业场景或高端庄园市场的跃升。

相比之下,石头科技成为特朗普政府对华加征关税的首批“受害者”。尽管其2024年海外收入63.9亿元(+51%)首次超过国内,但北美市场占比较高的结构性风险,在关税加征的背景下瞬间引爆。不过,石头科技也在财报中表明,正通过多元化布局对冲风险,包括加速拓展欧洲、亚太市场,推动内销增长,并计划以“价格矩阵”策略覆盖更多消费层级。

同样是面对关税问题,科沃斯在财报中也提到正在加速多元市场布局。譬如,其在欧洲市场细化区域管理,加速推进线下渠道渗透和布局;在法国和意大利等关键市场区域,通过大幅提升门店覆盖率及成功突破本地线下核心渠道实现较高的增长和市场占有率。报告期内,科沃斯和添可品牌在欧洲市场的营业收入较上年分别增长51.6%和64.0%。

02

砍掉70%的SKU与全渠道突围:

跨境电商的“反脆弱”实验

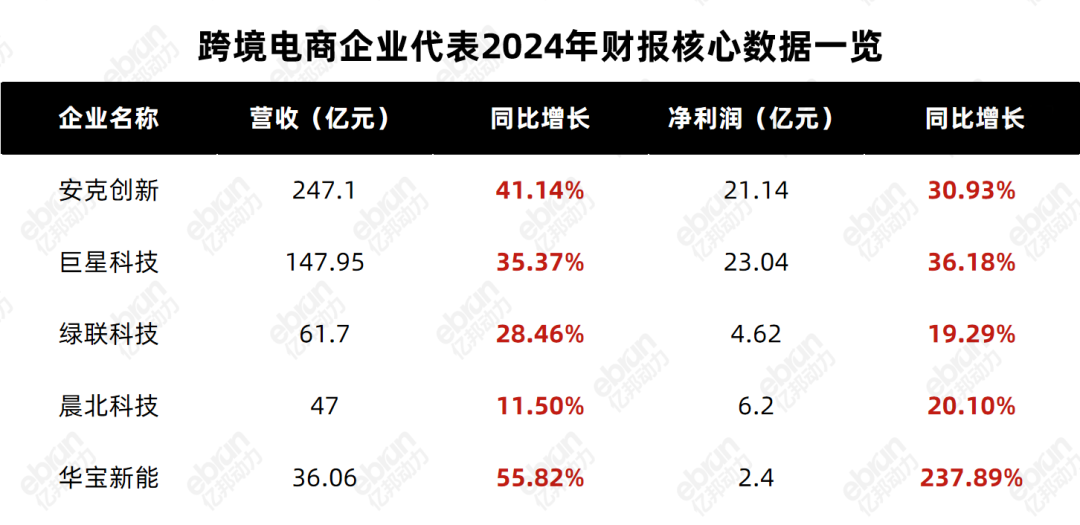

当安克创新以247亿元年营收刷新行业纪录时,没人能否认跨境电商正在经历从流量红利向技术壁垒的质变。透过七家代表企业的财报数据,我们得以窥见这个万亿赛道的新商业逻辑。

一方面,在消费电子行业普遍陷入“规模不经济”的困境时,安克创新却以43.67%的毛利率与8.95%的净利率逆势而行。其产品定价能力源自每年21.08亿元的研发投入,相当于将营收的8.5%转化为技术护城河。更值得关注的是其渠道结构的质变:七大独立站收入突破25亿元,同比增速达101%,与亚马逊渠道增速差拉大至67个百分点。

巨星科技147亿元年营收的背后,创新是公司发展的核心动力。去年,巨星科技研发投入3.66亿元,设计新产品1937项,让手工具这类传统制造业实现了36.18%的净利润增长。此外,目前,巨星科技也在完善全球化生产和供应链管理体系,继续新增东南亚制造产能,并且加快推动包括墨西哥、新加坡和马来西亚的全球产能落地,以确保公司不局限于任何单一国家和产能。

绿联科技的海外市场贡献了35.5亿元的营收,同比增长46.5%,占总营收的57.47%。绿联精准捕捉“时间回溯型市场”机遇,在印尼、菲律宾等地复制中国消费升级路径:针对人均GDP 3000-5000美元阶段用户,推出适配本地电网的低价低功率充电头(菲律宾);而在新加坡市场,则聚焦高功率氮化镓充电器、MFi认证产品,实现低线市场渗透与高端市场突破的双轨并行,以及“一国一策”的精细化运营。

晨北科技在空气净化器市场33%的北美市占率,验证了垂直品类深度运营的价值。其在非亚马逊渠道的收入占比提升至25.5%,TikTok渠道单品销量破10万单,说明品牌开始掌握着更多的流量自主权。

华宝新能55.82%的营收增速,则展现了技术驱动型企业的爆发力:1720项专利构筑的壁垒,使其户外电源实现“3度电容量、2度电体积”的技术突破,重新定义便携储能行业标准。

子不语从2023年亏2.7亿到2024年盈利1.5亿的逆转,本质是从“铺货思维”向“品牌思维”转型的初步成功。2024年,子不语SPU数量从年均1万款锐减至3000款,且聚焦运营了十大核心品牌。

浔兴股份则演绎了另一种生存智慧:借势敦煌网B2b2C流量红利,讲述中国制造商品通过“高性价比+全渠道分销”策略实现67%净利润增长的故事,也证明了供应链弹性比单纯规模更重要。

03

供应链切换、AI革命与合规拷问:

跨境电商的终极生存命题

跨境电商行业正从草莽时代进入精耕周期,2024年财报季成为分水岭:那些能在垂直领域建立用户心智、用技术重构效率、在区域市场形成生态闭环的企业,将获得穿越周期的船票;而对于仍深陷价格战与成本困局的企业,留给其转型的时间窗口也正在收窄。

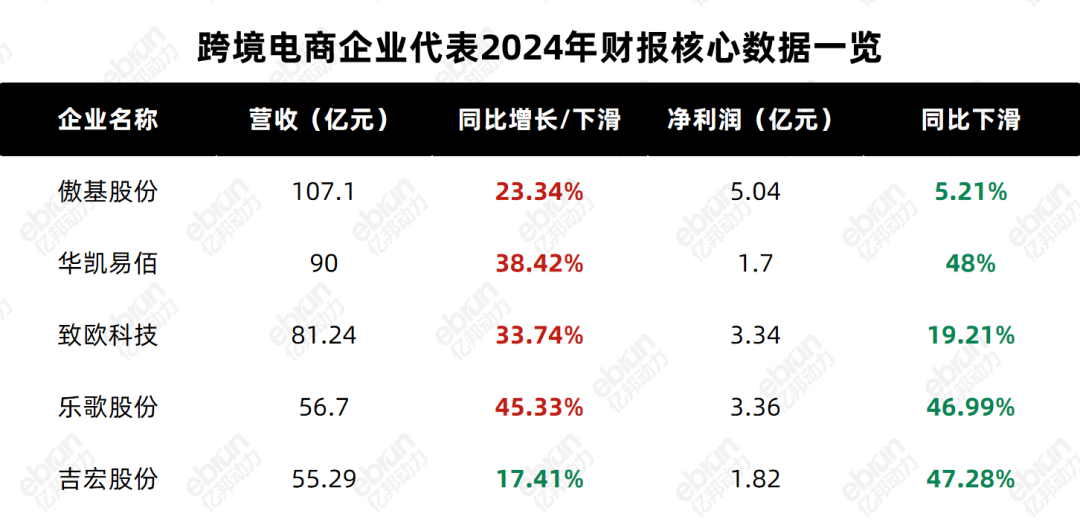

作为家居跨境电商龙头,致欧科技2024年营收81.24亿元,同比增长33.74%,但净利润同比下降19.21%至3.34亿元。其值得一提的两大增长动力包括:一是欧洲和美国仓储体系的优化,法、意、西三国平均运费下降0.7-2.4美元/包裹,美仓储自发订单比例24年12月提升至27.75%;二是渠道多元化,亚马逊依赖度下降,Temu、OTTO、独立站等新兴渠道营收占比显著上升,其中Temu仅用9个月便跻身第四大销售渠道。

傲基科技2024年营收107.1亿元,同比增长23.34%,成为少数跨入“百亿俱乐部”的跨境电商企业。其增长引擎呈现分化:一方面,商品销售承压——核心品类家具家居收入同比增长14.6%,但整体商品销售营收同比下降17.6%,毛利率下滑3个百分点至30.8%,反映行业价格战激烈;

另一方面,傲基物流业务崛起。其物流解决方案2024年收入24.41亿元,同比大增47.7%,日均处理订单超百万件的智能仓网,已从成本中心转化为利润增长点。

傲基的转型揭示了行业两大趋势:其一,物流能力正从配套服务升级为核心竞争力,海外仓的规模化运营可对冲商品销售毛利下滑;其二,电动工具等垂直品类仍存机会,其相关产品通过Costco等渠道实现113.6%增长,证明线下渠道与专业品类的结合能突破线上流量困局。

赛维时代2024年营收102.75亿元,同比增长56.55%,但净利润下滑36.19%。过度依赖北美市场(占比88.08%)和亚马逊渠道(占比82.08%),使其受运费与平台政策冲击明显。非服饰品类因备货激进导致库存积压,被迫低价清仓,利润空间压缩。其2025年计划拓展欧洲市场、建设越南工厂,但供应链调整的滞后性仍有待观望。

与头部企业形成鲜明对比的,是更多企业陷入“规模幻觉”。华凯易佰营收增长38.42%,但净利润暴跌48%;乐歌股份营收增长45.33%却面临净利润腰斩……

平台规则重构成为行业重要变量:Temu、SHEIN的广告竞价将一些关键词点击成本推高数倍,亚马逊FBA费率上涨削弱企业利润,全托管模式引发的价格战则进一步压缩利润空间……三态股份布局TikTok、Temu等新兴平台的同时,净利润暴跌88.38%,“铺货模式+全平台覆盖”策略暂时性的失效。星徽股份因历史问题计提2.74亿元商誉减值,暴露出早期粗放扩张的代价。

吉宏股份则希望走出差异化路线:退出美国市场,聚焦东南亚、中东等“一带一路”地区。同时,其跨境社交电商业务贡献63.16%营收,毛利率维持在60%以上。通过自研Giikin系统整合AI选品、内容生成、广告投放等模块,将爆款预测准确率提升至82%,吉宏的单客获取成本降低40%。吉宏的实践表明:新兴市场红利与技术赋能结合,可绕过传统平台的“内卷”竞争,但需承受区域市场容量有限、基础设施不完善的风险。

显然,当跨境电商进入“硬核竞争”时代,企业的命运被更多问题的答案所牵动:

· 你的供应链能否在墨西哥、越南、马来西亚自由切换?

· 你的技术护城河是否足够抵挡AI革命的冲击?

· 你的品牌溢价是否可以跳出“中国制造=便宜货”的诅咒?

· 从被动合规到主动风控,你的税务合规、供应链溯源等ESG能力如何?

巨星科技用全球化产能布局给出回应,华宝新能以技术纵深树立标杆,吉宏股份靠AI重构运营效率——这些答案或许不完美,但指向同一个真理:跨境电商行业的“野蛮生长”期已结束,2024年财报如同一面镜子,照见企业的生存韧性,也映射出转型的阵痛。

当“区域化”让位于“全球化”、“规模优先”转向“利润优先”,唯有供应链敏捷性、技术渗透率、渠道控制力“三线达标”的企业,才能穿越周期。