近年来,尤其在新冠疫情后,全球健康意识显著提升,创新药研发和生物技术商业化进程进一步提速,吸引了大量风险投资、私募股权、跨国药企及战略投资者的关注。

中国作为全球除美国以外的第二大医药投资市场,呈现出强劲的增长韧性——这与人口老龄化趋势的加剧、对创新药物和先进治疗手段的迫切需求相关,也得益于基因编辑、细胞与基因疗法等前沿生命科学技术的突破。

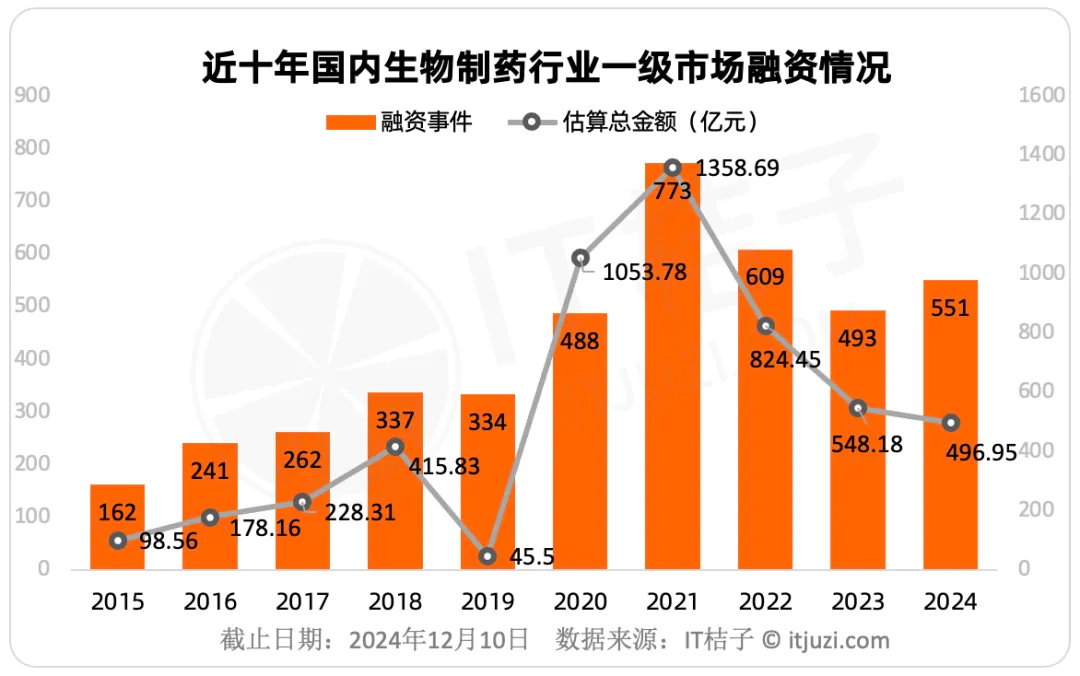

从一级市场的融资情况来看,2024年国内生物制药行业不如前几年热门,总融资金额496.95亿元,同比下降9.3%;融资事件数量增长了11.8%,结束了连续两年的下滑态势。

我们还将重点关注那些快速融资的创新药企,获得新融资的医药独角兽。

2024年生物医药行业投融资情况

生物技术与制药行业是结合前沿科技研发创新药物和疗法的领域,既包含传统化学药,也涵盖基因编辑、细胞治疗、mRNA疫苗等“黑科技”。

根据IT桔子数据统计,国内生物技术与制药行业近十年融资呈现“缓慢爆发后阶段性调整”的鲜明轨迹。

2015年至2018年,融资事件从162起稳步增长至337起,融资金额也从98.56亿元增长到415.83亿元,资本逐渐加码。2020年融资事件数量大幅增加至 488起,较2019年增长了46%,融资金额更是跃升至1053.78亿元,同比增长153%。

2021年生物制药行业融资达到了近十年顶峰,共发生了773起融资事件,融资总金额高达1358.69亿元。这一阶段的暴涨主要得益于政策红利(科创板开放、港交所新政)和新冠疫情催化的疫苗研发热潮。

之后几年行业有所降温,2024年融资事件回升至551起,融资金额降至496.95亿元,较峰值缩水超60%。

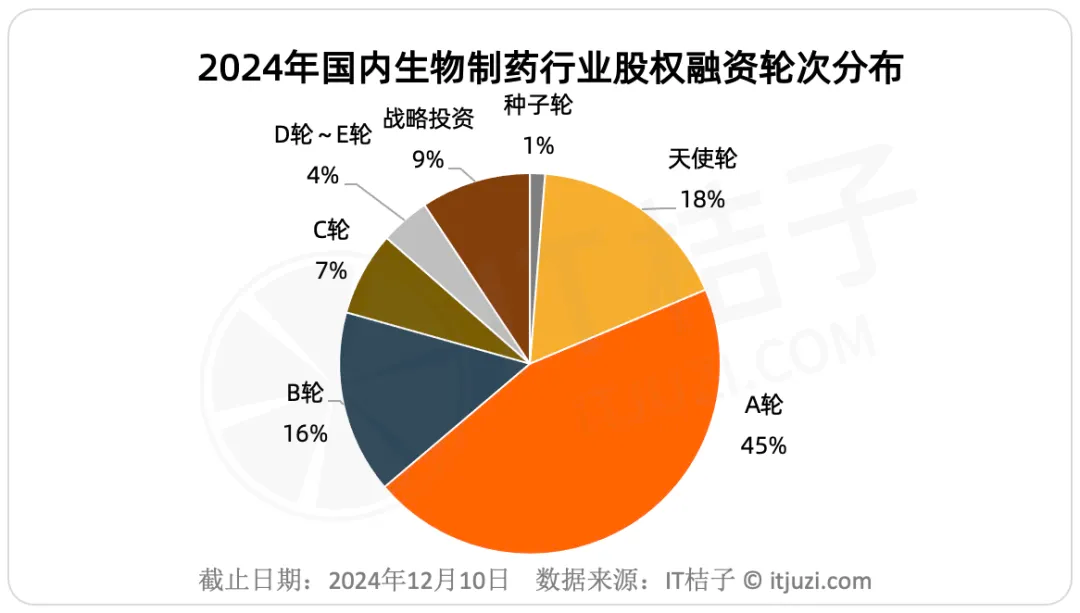

2024年国内生物技术与制药行业的融资轮次分布显示出“早期火热、后期谨慎”的特征。

其中,A轮融资以247次、45%的比重占据绝对主导地位,资本集中押注已完成初步技术验证、需推进临床试验或规模化生产的项目。

天使轮以占比18%紧随其后,不过,生物制药种子轮融资仅有7起,极为稀少,占比1.3%。

现阶段纯概念阶段的制药项目融资困难,对于种子/天使阶段而言,资本重点关注高校及科研院所的技术转化项目,例如由瑞典卡罗琳斯卡医学院、中国药科大学教授及校友联合创立的“合珀生物”,由唐力教授团队联合晶泰科技共同创立的“莱芒生物”。这类投资标的背靠教授团队,科研实力雄厚,已初步形成研究数据、专利壁垒。

而后期融资明显遇冷——C~E轮合计占比仅11.3%,行业面临临床高失败率与商业化压力,如CAR-T疗法因疗效未达预期或医保降价导致后期估值承压。

战略投资占比9.3%,大型药企通过注资锁定创新药物研发技术,例如民生药业、安必生制药战略投资“博悦生物”。

整体来看,资本集中押注A轮项目,反映对技术中期转化的信心,但也暴露后期商业化能力不足的短板。未来行业需平衡创新与落地,避免“融资断层”导致的资源浪费。

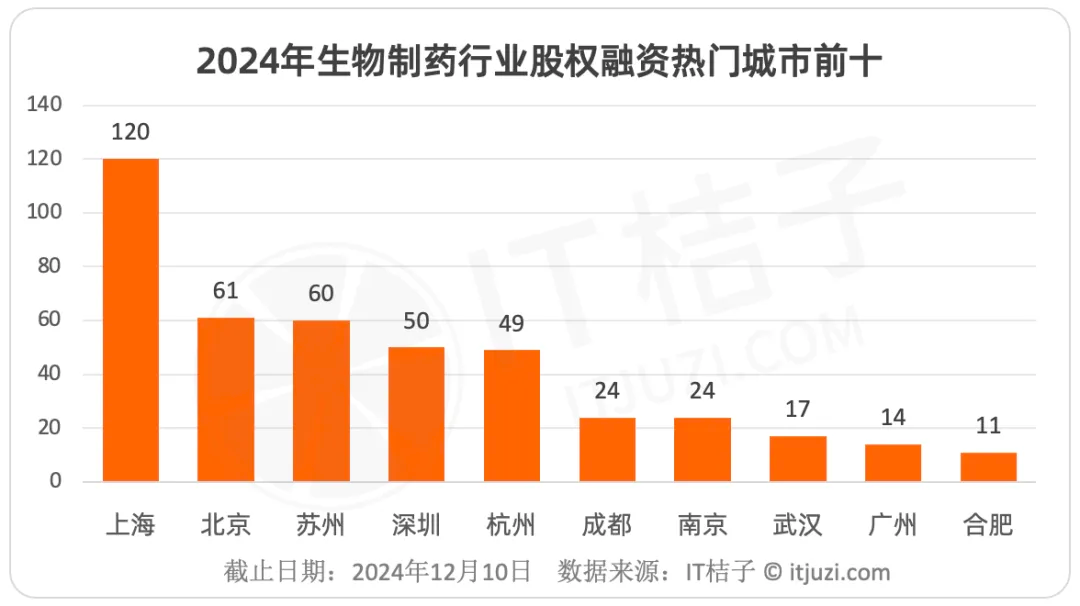

如图所示,上海依托张江药谷产业集群、金融中心资源及政策支持,以120次医药股权融资事件绝对领先,成为2024年医药融资最活跃的城市。上海获投代表企业有箕星药业、泽纳仕生物和昂阔医药。

2024年北京的医药融资体量仅上海的一半,北京的优势是具有清华、中科院等顶尖科研机构,生命科学研究基础夯实,获投代表企业有华诺泰生物、赛特明强和知微生物。

苏州位居年度热门城市第三,通过苏州工业园的政策红利和制造优势承接上海资源溢出,侧重CDMO领域,获投代表企业有信诺维、丹诺医药和齐禾生科。

深圳的医药投融资主要受益于深创投、同创伟业等本土活跃的投资机构积极参与生物医药投资,还有上市公司华大基因、微芯生物等产业龙头的带动下,不少基因相关创新企业落户深圳,融资活动也比较活跃。

杭州则拥有西湖大学这样新兴科研力量,形成差异化竞争力,例如元素驱动作为西湖大学未来产业研究中心的重点孵化项目,完成了近2亿元的A轮融资,投资方包括杭州城投产业基金、招商局创投等。

中西部城市中,成都、南京依托区域中心地位和高校资源初步建立产业生态,武汉、广州尚处潜力释放期,而合肥凭借中科大科研优势探索细分赛道。

整体来看,长三角以上海为龙头、苏杭宁合协同发展的格局占据半壁江山,珠三角则因广州传统产业路径依赖显现区域失衡。

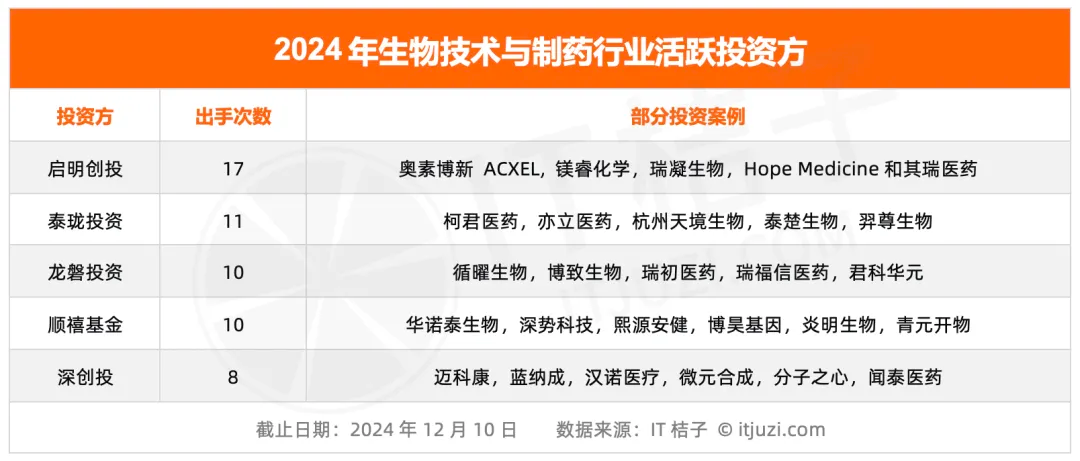

2024年医药领域的核心投资方

从出手次数来看,2024年启明创投以17次公开的医药投资事件领先,其投资组合覆盖了从早期技术研发到临床应用的多个环节,例如基因疗法开发商“奥素博新ACXEL”、化学合成生物公司“镁睿化学”、生物材料供应商“瑞凝生物”及免疫疗法研发上“和其瑞医药”,显示出其对前沿技术的全面押注和对创新药全链条的深度布局。

泰珑投资2024年在医药领域至少有11次出手,专注于药物开发与产业化,尤其是在肿瘤、代谢疾病等重大疾病领域,如柯君医药、羿尊生物,同时通过投资泰楚生物等CRO/CDMO服务企业,强化了产业链的协同效应。

龙磐投资和顺禧基金更倾向于早期生物技术的投资,但二者侧重点略有不同。

龙磐投资偏好对颠覆性技术的发现,2024年投资了细胞治疗开发商“循曜生物”和AI驱动的药物发现平台“溪砾科技”;而顺禧基金则布局合成生物学公司“微元合成”和计算生物学企业“深势科技”,强调对底层技术创新的支持。

深创投的投资方向则更具国资特色,其重点布局医疗技术的国产替代,例如投资疫苗厂商“迈科康”、核药研发商“蓝纳成”和高端医疗设备“汉诺医疗”,投资更偏向于产业化落地和技术国产化,具有较强的政策导向性。

快速融资的新锐创新药研发公司

2024年生物技术与制药行业有508家公司获得融资,其中42家在年内完成两轮及以上融资,多聚焦于基因编辑、细胞治疗、AI药物研发、合成生物学等创新领域,凸显资本对前沿赛道的持续加码。

值得注意的是,有一家新锐生物医药公司莱芒生物在2024年内累计获得了3轮融资。

莱芒生物(Leman Biotech Co., Ltd.)专注于肿瘤免疫治疗的创新药物研发,由瑞士洛桑联邦理工学院(EPFL)唐力教授团队联合晶泰科技共同创立,致力于通过免疫代谢重编程技术突破肿瘤治疗的瓶颈。

其核心技术Meta 10通过增强耗竭T细胞的代谢活性,显著提升免疫治疗的响应率和疗效,已在多个动物模型中展现显著效果,并发表于《Nature Immunology》等顶级期刊。

莱芒生物2021年7月在广东深圳成立,2024年4月,获得了合肥综合性国家科学中心大健康研究院的千万级人民币投资。同年6月,公司完成5000万人民币的天使轮融资,由富汇创投、天图投资、晶泰科技和云帆科技投资联合领投。

2024年11月,莱芒生物完成A轮1亿人民币融资,本轮融资由富汇创投领投,君熠投资和晶泰科技等跟投。

注:文/陈睿洁,文章来源:IT桔子(公众号ID:itjuzi521),本文为作者独立观点,不代表亿邦动力立场。

文章来源:IT桔子