【亿邦原创】11月15日消息,日前,京东集团【纳斯达克代码:JD,港交所代号:9618(港币柜台)及89618(人民币柜台)】发布了2024年三季度业绩。

财报数据显示,第三季度,京东集团收入为2604亿元(人民币,单位下同),非美国通用会计准则下归属于上市公司普通股股东的净利润为132亿元,较2023年第三季度增加23.9%。

京东集团首席执行官许冉表示:“三季度,随着整体消费者信心回暖,京东收入增长加速,利润水平保持健康。本季度,我们充分发挥过往二十年积累的领先供应链和履约基础设施能力,助力国家以旧换新项目。同时我们通过不断提升用户体验和用户心智,推动日用百货品类在本季度继续强劲增长。我们在用户方面的努力也体现在今年双11大促期间用户的积极反应中。我们相信,京东已为未来运营和财务的可持续发展建立了坚实的基础。”

1.净利润率达5.1% 日用百货商品收入持续增长

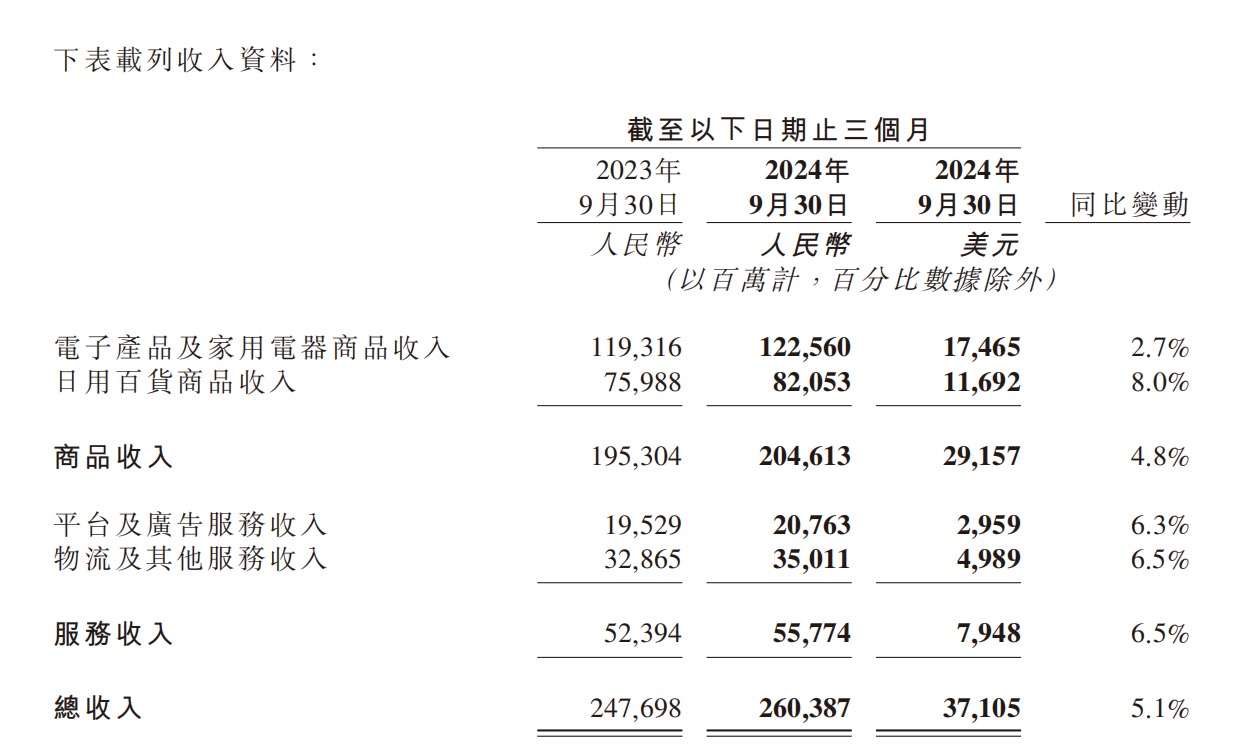

财报显示,京东第三季度收入为2604亿元,同比增长5.1%。从前三季度来看,京东收入达8118亿元。

京东集团的总收入由商品收入和服务收入组成。第三季度,商品收入达2046亿元,同比增长4.8%。其中,电子产品及家用电器商品收入为1226亿元,同比增长2.7%。该项收入在今年二季度出现负增长后,本季度重新回归了正增长;日用百货商品收入同比增长8.0%。这项收入自今年一季度以来,持续保持8%左右的增幅。

服务收入方面,第三季度,京东的服务收入达558亿元,同比增长6.5%。其中,平台及广告服务收入达208亿元,同比增长6.3%。自今年一季度以来,京东该项收入的增幅逐渐扩大。物流及其他服务收入同比增长6.5%。

许冉在财报电话会中提到了以旧换新政府补贴活动带来的积极影响。“到目前为止,我们看到,平台上对于家电和电脑这两个品类的消费需求继续在稳步提升,伴随着更多用户来京东参与以旧换新,我们平台的流量和访问也在加速增长。”她如是说。

数据显示,京东集团第三季度的经营利润为120亿元,同比增长29.5%。第三季度经营利润率为4.6%,2023年第三季度为3.8%。

净利润表现方面,第三季度非美国通用会计准则下归属于上市公司普通股股东的净利润为132亿元,较2023年第三季度增加23.9%。第三季度非美国通用会计准则下归属于上市公司普通股股东的净利润率为5.1%,2023年第三季度为4.3%。继上季度京东净利润率首次达到5.0%之后,三季度的净利润率继续上涨。

“随着我们持续打磨供应链能力,提升规模效应和运营效率,三季度京东集团毛利率和非美国通用会计准则下净利率均取得健康增长。”京东集团首席财务官单甦在财报中提到。

成本方面,第三季度,京东的营业成本达2153亿元,同比增加3.1%。履约开支(主要包括采购、仓储、配送、客户服务及支付处理开支)达163亿元,同比增长6.9%。该项开支在收入中的占比为6.3%,2023年第三季度为6.1%。营销开支同比增长25.7%至100亿元。该项开支主要是由于推广活动的支出增加而导致增长。研发开支同比增长15.9%至44亿元。

此外,财报显示,截至2024年9月30日,京东的现金及现金等价物、受限制现金及短期投资总计1968亿元,截至2023年12月31日为1977亿元。

2.京东活跃用户和购物频次保持双位数增长

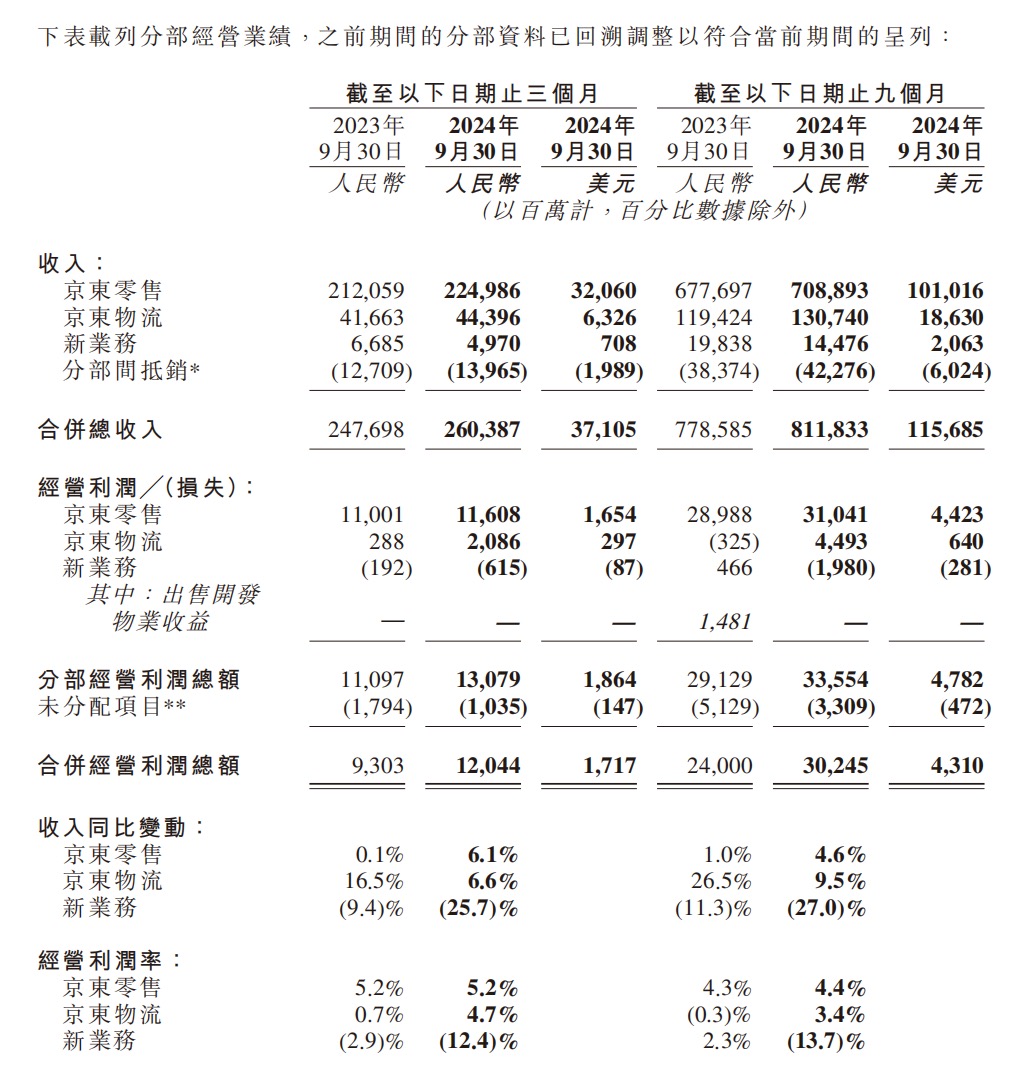

按业务来看,第三季度,京东零售(包括京东健康及京东工业等组成部分)所带来的收入为2250亿元,同比增长6.1%。京东零售的经营利润为116亿元;京东零售不含未分配项目的经营利润率于2024年及2023年第三季度保持稳定,为5.2%。

财报中提到,京东季度活跃用户数和用户购物频次已经连续三个季度同比保持两位数的增长。第三季度,得益于用户活跃度的提升,京东第三方商家成交用户同比增长超20%,订单量同比增长超30%。

单甦也介绍了此次京东双11的表现。“我们的用户流量有明显提升,京东App的访问用户增速明显提升,活跃用户和订单量均有非常好的增长。整个大促期间,活跃用户数取得两位数以上的增长,平均单日购买用户数增长20%以上。而且在此基础上,用户的购买频次也继续保持双位数的增长。”他总结道,此次大促总体上超过平台预期。

即时零售业务上,第三季度,京东秒送在京东App场域内的整体曝光转化率较二季度环比提升100%以上。三季度,京东秒送在京东App场域的月均下单用户数、订单量的同比增速均超100%。其中,京东App场域高频优质用户数量同比翻番。此外,京东秒送三季度在京东App场域秒送下单的日均PLUS用户数环比二季度增长超50%。

用户复购率方面,三季度,秒送专区用户的30日复购率相比二季度实现显著提升,新老用户的30日复购率都有增长。

京东健康业务上,第三季度,京东健康推进服务模式创新,陆续在广州、深圳、成都等10个城市开通医保个账支付服务。截至2024年9月30日,京东健康支持在线医保结算服务的城市累计达到12个,接入医保定点支付门店近2,000家,覆盖人口过亿。

京东物流第三季度总收入达444亿元,同比增长6.6%。其中,外部客户收入占总收入超7成。

第三季度,京东物流与淘天集团达成合作,京东物流将全面接入淘宝天猫平台。双方对接系统已于2024年十月中旬基本完成,众多淘宝天猫商家已经选择京东物流作为服务商,消费者也可以在淘宝和天猫APP内查询京东物流轨迹。

报告期内,京东集团超过1000万SKU自营商品的存货周转天数为30.4天。

新业务(主要包括达达、京东产发、京喜及海外业务)第三季度收入达50亿元,同比减少25.7%。

3.京东将重点布局服饰和商超品类

在财报和电话会中,京东方面重点介绍了服饰和商超品类的布局。财报显示,第三季度,京东的超市和服装品类收入都取得了同比双位数增长。

第三季度,京东宣布全面布局服饰品类,希望建立“买服装,上京东”的用户心智。据许冉介绍,今年9月以来,京东围绕这一心智,举办了“服装真5折”、时装周走秀等活动。这一轮活动也为京东带来了高价值新用户,“今年双11期间,整个服饰美妆的活跃购买用户数、购物频次等指标也都取得了很健康的增长。”

对于美妆品类,京东会加强与国货品牌、新兴品牌的合作。同时京东也将百亿补贴扩展至了美妆品类,以增强美妆产品对消费者的吸引力。

目前京东时尚品类的运营模式方面,京东以3p的方式为主,同时加强品类自营的操盘能力。投入力度上,京东会通过优化算法,使产品推荐更加精准;价格上,京东希望让用户体验到更优惠的价格。此外,平台还将提供差异化的服务能力。

商超品类上,京东方面认为,京东超市是京东集团决胜下个十年的重要战场之一。据介绍,今年以来,京东商超品类的增速一直保持在双位数。损益情况方面,基于规模提升、精细化运营、仓网变革等调整,商超业务的利润水平在逐步提升。未来,京东超市将帮助品牌提升供应链、产品力、质价比三大核心能力。

京东积极推动品类结构的变化,也是为了驱动利润率的提升。

单甦在财报电话会中介绍了京东利润率提升的三个驱动因素。从长期看,第一个驱动因素是供应链上的规模和效率优势。“从刚发布的三季度财报,大家可以看到我们的净利率是逐步继续提升的。这主要得益于我们通过供应链的效率带动商品毛利率的持续提升,以及物流降本增效带来的利润提升。”他解释道。

第二个驱动因素则是品类结构的变化。他认为京东很多品类的利润率还有很大的提升空间,品类结构的变化会带来利润的提高。

第三个驱动因素则来自3p业务,当3p业务的占比不断提高,也可以带动利用率的持续提升。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。