文丨李梦琪

编辑丨石航千

【亿邦原创】“有品牌靠短剧赚到了钱吗?”

从去年小范围的激活行业,到如今所有平台宣布下场,一年多的时间,“短剧”仍是电商行业里最受关注,或许也是最具争议的话题之一。

前不久,雷军在一条视频中打趣自己的“爽文男主”人设,并首次公开提及短剧,称“短剧比爽文更快、更刺激。”而此前,已有媒体爆出,小米正招聘短剧编剧、后期制作和策划编导等岗位,很可能即将推出小米的品牌短剧。

几乎同时,被整个行业看作短剧营销案例,甚至在财报中都认可了短剧贡献的韩束,却想给行业降个温。

上美股份董事长吕义雄在朋友圈发文称,“从去年8月进去做短剧的所有品牌,都是去做韭菜的,无一成功案例,2023年11月之后,韩束基本上不做短剧了”。他直言,近期行业内短剧供应量增加了近20倍,同时制作费用水涨船高。但短剧用户数量是衡量的,双重作用下使得短剧效果下滑近40倍。

另有媒体报道称,珀莱雅管理层近期也针对短剧的盈利能力提出了质疑,相关负责人指出,此前头部达人单集点赞量可超200万,如今点赞量超10万“已经是很好的数据”,“短剧成本上升、宣传效果下降,品牌其实不赚钱”。

不过,无论风向如何,入局者仍前赴后继。

有行业人士向亿邦动力透露,今年618期间,投入短剧的品牌数量达到了有史以来的最高峰,并且卷到了更多行业。美妆品牌之外,麦当劳前不久发布了自己的第一部短剧,杜蕾斯、立白,甚至平安银行信用卡等的短剧也在这个月纷纷上线。

“当所有平台都在入局时,风口一定成立。”一位计划投资短剧的品牌负责人信心满满地向亿邦动力表示,短剧电商的红利已被大厂争先恐后地下场所佐证,只是由于行业尚不成熟,当前各种声音无异于小马过河,“水有多深还需要亲自体会”。

01

虹吸亿级播放量

国际品牌跟随入局

当前,品牌参与的短剧多为每集1-3分钟的微短剧,大致可分为两种类型,一类是付费短剧,一类是品牌合作剧或品牌定制剧。前者集数较多,最多可超过100集,用户需付费观看;后者通常集数较少,3-10集左右,由品牌投放,用户免费观看,通过剧情植入品牌理念、产品和功效等内容。

“品牌短剧实际上就是披着‘内容皮’的商业广告。”由于时长短、免费观看的特性,品牌定制剧在一些行业人士和品牌看来,“无非是制作精良的剧情类短视频内容”。而它也是当前品牌投入最多的短剧形式。

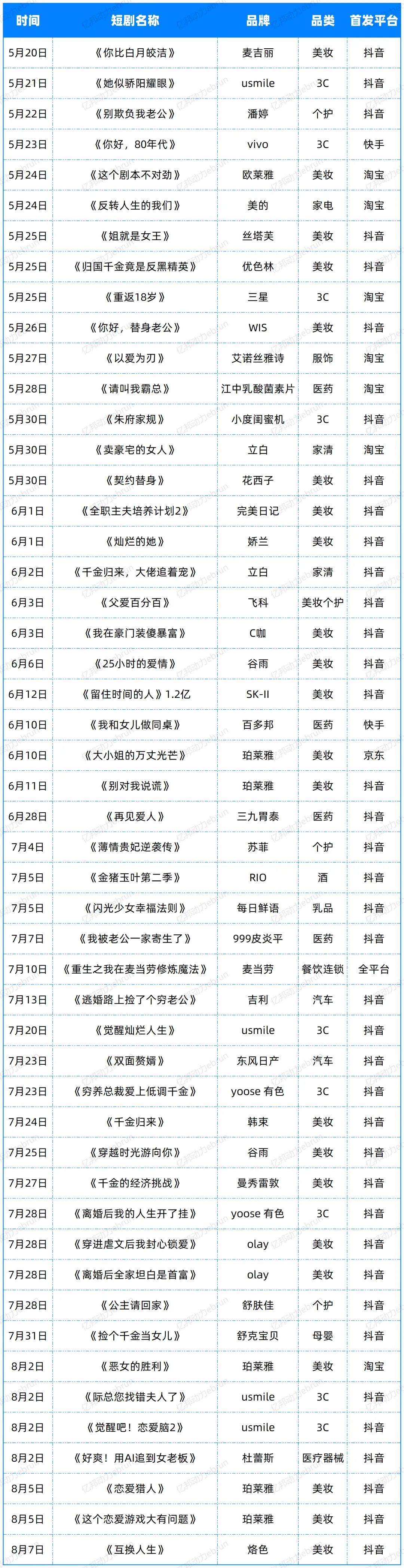

一位短剧行业从业者向亿邦动力表示,今年上半年,品牌合作剧数量全行业同比增长68%。为进一步探究当下品牌投入短剧的具体情况,如品类特点、投放平台和数据表现等,亿邦动力统计了抖音、快手和淘宝等平台上,今年618以来的品牌定制剧。

在品类上,美妆个护仍是品牌定制剧的主力军。此外,今年上半年开始,3C、医药、餐饮食品和汽车品牌也开始布局短剧。在亿邦动力不完全统计的50部品牌定制剧中,美妆个护品牌合作剧数量达24部,3C家电合作剧数量为10部,医药及器械品牌定制剧3部,餐饮食品品牌3部,汽车品牌2部。

24部美妆个护品牌合作剧中,超过一半的品牌在去年就曾布局短剧,包括声称从去年年底开始就“不怎么布局短剧”的韩束。据观察,韩束7月24日上线的定制剧《千金归来》截至目前已累计获得1.9亿播放量。

不过,该数据表现与韩束2023年投放短剧的成绩相比,仅还未到达平均水平,但在统计的48部短剧仍属于中等偏上的水平。同时,韩束在短剧上的投放数量和去年同期相比确有下降。蝉妈妈数据显示,去年5月19至8月10日期间,韩束共投放了7部短剧,单部剧最高播放量超过10亿。

在2023年配合短剧收获了显著增长的品牌谷雨、C咖、珀莱雅和烙色,在今年上半年仍有短剧布局。统计期间,珀莱雅共有5部短剧,而且分别投放在了淘宝、京东和抖音3个平台上。

花西子在2023年初就曾试水短剧。当时,花西子在品牌官方抖音账号上线了8集短剧《花香予卿》,但未激起太大水花,仅收获50万播放量。而今年上半年,花西子分别在3月、5月上线两部短剧,其中《闪耀的姐姐》由演员孙雪宁主演,累计播放量达1.3亿;《契约替身》同样由专业演员领衔,累计播放达1.2亿。

另一个国货品牌完美日记,入局短剧的时间相对较晚。6月1日,完美日记上线了自己第一部品牌定制剧《全职主夫培养计划2》,由演员艺人刘芸主演,截至目前播放量达2.1亿。值得注意的是,该剧集的前作《全职主夫培养计划》是珀莱雅品牌定制剧,于2023年10月上线,累计播放达3.5亿。

此外,随着短剧受众从最初的“三保人群”转向更为广谱的大众用户,更多国际品牌开始下场。今年618期间,欧莱雅、娇兰和Olay等国际大牌纷纷上线了自己的定制短剧,其中,欧莱雅自今年年初开始,便在抖音、淘宝布局了多部短剧,播放量均在千万级别。

品类方面一个值得注意的变化是,今年上半年入局短剧的医药品牌明显增多。对此,有行业人士指出,医药品类在直播、短视频上可呈现的内容受限,然而通过剧情的形式则可以较为巧妙地展现卖点和品牌理念。该人士透露,基于相似的原因,今年上半年起,筹备或已上线短剧的医美品牌数量也有显著增长。

02

好的品牌短剧应该长什么样?

QuestMobile数据显示,微短剧受众中女性观众占比达51.3%,男性为48.7%。年龄分布上,25-44岁的人群占比最高,为28.6%,35-44岁人群占比为24.0%。地域分布上,低线城市的受众比例明显更高,达62.8%。

年轻女性为主要的受众群体,让越来越多品牌嗅到短剧中可能隐藏的商机,诚如上述统计中的品牌们。但的确有部分品牌虽然投入重金,却“没看到一点水花”。

一位短剧机构负责人透露,一家国产护肤品牌在去年曾效仿韩束在短剧中的打法,投入200万后悻悻离场。

在这位负责人看来,韩束通过短剧获得新流量和新增长的背后,仍有不可忽视的强渠道力和产品线丰富度。例如,在短剧流量的后链路转化上,韩束仅抖音自播间矩阵便多达数十个,且在短剧成为品牌有效的增长渠道之前,抖音也已成为韩束的核心生意增长平台,在平台上已经形成丰富的用户和产品心智。

在产品方面,韩束以明星单品“红蛮腰”为基础,差异化地组成套装礼盒的产品形式,并透过不同的产品组合形成不同价格带和产品特色,以满足不同的细分人群。

“短剧本质上是新的泛流量,还没有在平台上种植好心智的品牌和产品很难去转化泛流量。”C咖联合创始人向亿邦动力坦言,在短剧中“踩坑”的品牌往往对短剧没有正确的认知。她认为,短剧首先是新的流量来源,如果品牌用不成熟的产品、不成熟的转化形式,去撬动新的流量,会导致品牌即便成功也无法归因,“因为变量太多”。

反观C咖的做法,C咖小罐膜和C咖双管洗面奶等明星单品在抖音甚至全平台已经建立了良好的用户认知,在C咖联合创始人看来,基于这两款产品C咖过往也已经积累了成熟的、被验证过的内容转化路径。

今年年初,C咖在春节期间上线一部6集短剧《喜事千金》,其中便植入了品牌明星单品C咖小罐膜。据透露,该剧集最终累计播放量达7亿,一度霸榜抖音短剧热榜TOP 1,为品牌带来的A3人群价值超过行业30倍。此外,去年双11期间,C咖与头部短剧达人姜十七合作短剧上线后,获得超过10亿的播放量,也使得C咖在2023年双11抖音美妆TOP榜前2。

C咖联合创始人直言,当前短剧更适合已经承接过精准流量,在平台有一定品牌认知基础的品牌,希望用更多的泛流量进行人群和流量的破圈。而在流量承接方面,她指出,品牌要做到品效合一,需要短剧相关的部门与销售、渠道提前做好联动,共同设计前期产品、植入形式和后期转化的方式与标准。“如果只有市场部参与,无法联动销售,带来的结果很可能是叫好不叫座。”

为了进一步确保短剧上线后续的流量承接,一些品牌选择在短剧主演上下功夫。

彩妆品牌烙色在去年年末的爆款剧《听说总裁睡不着》中,启用旗下官方旗舰店主播参演女一号,该剧集最终收获6400万播放。播出期间,烙色品牌自播数据提升1.5倍,为品牌自播和达播带来累计4700万GMV。

烙色短剧相关负责人表示,短剧上线后,品牌店播间会结合剧情设计,并邀请主演上播。《听说总裁睡不着》上线后,烙色抖音店播间互动率增长340%,转化率增长39%,GMV增长143%。

店铺主播外,品牌定制剧中启用有带货的能力达人主播,也是当下较为常见的品牌短剧创新形式。和店铺主播相同,达人主播本身也具有一定的流量承接和转化能力。在部分行业人士看来,品牌定制剧邀请达人主播参演,也会成为品牌和达人间更为“高效”的合作形式。

“品牌可以通过邀请参演的方式撬动与达人间的更多合作资源,更重要的是,最终的内容版权也会牢牢掌握在品牌手里,不用向达人授权。”有短剧服务商如是说。

然而,亿邦动力了解到,目前品牌定制剧中,更主流的方式仍是由专业演员而非达人参与演出,且越来越多如刘芸、孙雪宁等有一定知名度的艺人演员开始出演短剧。

对此,一位品牌负责人指出,短剧和普通的短视频内容仍有不同,对演员演技的要求较高,而有带货能力的主播不一定有演技,有演技的演员不一定懂得如何讲解产品。两者很难兼得。

在确定好合适的产品、转化方式后,短剧剧本和品牌植入方式的选择也十分重要。

“核心是要找到种草内容和剧情之间的平衡。”C咖联合创始人表示,既要让观众有持续观看的欲望,又要让品牌和产品得到最大化的曝光,且需要做到既不生硬,又要让观众记住并了解品牌。她指出,错误的案例是将品牌和产品在剧中仅做露出,和剧情间没有有效联动,导致观众看到品牌但记不住品牌,最终变成品牌的无效投入。

对此,烙色短剧相关负责人表示,要实现这一平衡,需要品牌操盘手在剧本阶段介入,帮助拍摄团队了解品牌真正想要传达的理念和信息,以更好地设计相关剧情,“没有人比一号位更懂得如何提炼自己的品牌。”

03

短剧究竟值不值得品牌投入?

艾瑞咨询发布的《2024年中国微短剧行业研究报告》显示,2024年微短剧行业市场规模预计将增长至484.6亿元,预计2027年中国网络微短剧市场规模超1000亿元。

另一组数据显示,当前短视频用户渗透率已达98%,微短剧作为短视频一个很独特的分支,目前渗透率仅为31%,仍有很大的增长空间。

“电视剧一直以来都是最高曝光量的内容形式之一,而短剧只是长剧的微创新。”C咖联合创始人表示,C咖在布局短剧之前就有投放长电视剧和视频的经验。她观察,一直以来消费者都很认可连续剧家长里短、甜宠霸总这种内容形态,而短剧作为其中变体,一样能收获大的曝光。

在她看来,和单一的短视频内容相比,短剧的曝光效率更高。“短剧有剧情钩子让大家持续追,向用户持续地种草,比短视频东看一个西看一个种草效率高得多。”

而和长剧相比,有影视机构相关负责人认为,短剧的优势在于其产出速度、效率以及呈现的整体周期都更短更高效,“品牌可以快速进行内容的更新布局,且能够通过数据精准抓取用户真正的内容需求。”

据前述短剧机构负责人透露,一部6集篇幅的品牌定制剧,从启动制作到上线最快仅需30-40天。相比之下,长剧的制作周期往往达半年至数年以上。

然而,品牌当下更关心的问题是:短剧前期的投入究竟是不是越来越高?

答案似乎是肯定的。

据多位行业人士和品牌方的透露,当前随着入局者越来越多,短剧制作费用水涨船高,此前一部剧品牌定制剧的制作费用仅需20-25万元,现在部分机构的要价可达上百万元。

此外,有数据显示,除了剧本、拍摄这两大关键环节外,目前微短剧产业链中所占成本最高的是流量投放。今年上半年微短剧流量投放规模约为116亿元。

成本不断上涨,但在曝光效果上,和2023年相比,2024年品牌合作短剧破10亿的概率有显著下滑,短剧流量开始呈现逐渐迈向稳定的趋势。

“微短剧的流量红利可能在消失,但是内容红利的长期价值才刚刚开始。”对此,有行业人士指出,微短剧的形态逐步朝着国际化与精品化的方向发展,从迎合受众开始转向培养受众的新阶段。随着越来越多成熟品牌入局,行业逐步规范,短剧应成为品牌营销中常态化的手段和选择之一。

对此,已入局的品牌也给出了相似的答案。

“韩束去年几乎完全依靠短剧实现破圈甚至跃迁的过程是不可复制的,对于其它品牌来说,现在已经很难做到这么极致。”柏瑞美短剧负责人表示,当下品牌只能把短剧作为流量矩阵的一部分,逐渐常态化地规划,而不是all in。

对于品牌定制剧成本不断上涨的现实问题,也有品牌给出了更创新的解法。

“我们已经在布局品牌的付费短剧,预计今年下半年会上线。”C咖联合创始人透露,为了中和一部分短剧制作成本,品牌在上半年开始探索品牌付费剧的可能。这是反常识的,“通常用户付费后就不希望再看到广告,而且付费剧由于集数多,往往单集只有1分钟左右时长。”

如何在更短的时间里更不着痕迹的植入品牌心智?品牌付费短剧为制作提出了更高的要求,但只要不断创新,总有引发突破的可能。