【亿邦原创】国家统计局刚刚发布的数据显示,今年1-5月份,社会消费品零售总额195237亿元,同比增长4.1%。其中,化妆品品类的零售总额为1763亿元,同比上涨5.4%,5月份零售额为406亿元,同比增长18.7%,创下自去年4月份以来的最高增幅。

行业在过去一个月的增长与品牌在618的集体“失声”形成鲜明对比。然而,寂静的大促似乎并不意味着亏损和衰退。实际上,在过去一年里,国内美妆品牌集体获得了不错的增长。

亿邦动力梳理了国内11家上市美妆零售企业的财务数据,结果显示,从2023年度营收增幅来看,包括珀莱雅、贝泰妮、上美股份、巨子生物、毛戈平在内的多家企业迎来了营收的双位数增长,其中上美股份和毛戈平分别实现了超过50%的增幅。

而从净利润的同比增长维度来看,11家企业几乎均实现了不同程度的净利增长。

行业整体欣欣向荣,但显微镜下,各家却仍有各家的悲欢。

随着珀莱雅获得接近90亿的年度营收和近40%的增长,上海家化在过去一年仅有65.98亿进账,同比下滑7.16%,向前者交出了国内美妆上市企业的头把交椅。上海家化之外,水羊股份、华熙生物、逸仙电商均有不同程度的营收下滑。

抛开营收,随着大促和整体线上渠道的影响力与增长不断减弱或趋缓,品牌与企业在营销、研发和线下渠道等领域的投入也产生了一些值得关注的变化。

01

线上渠道仍是美妆营收增长点

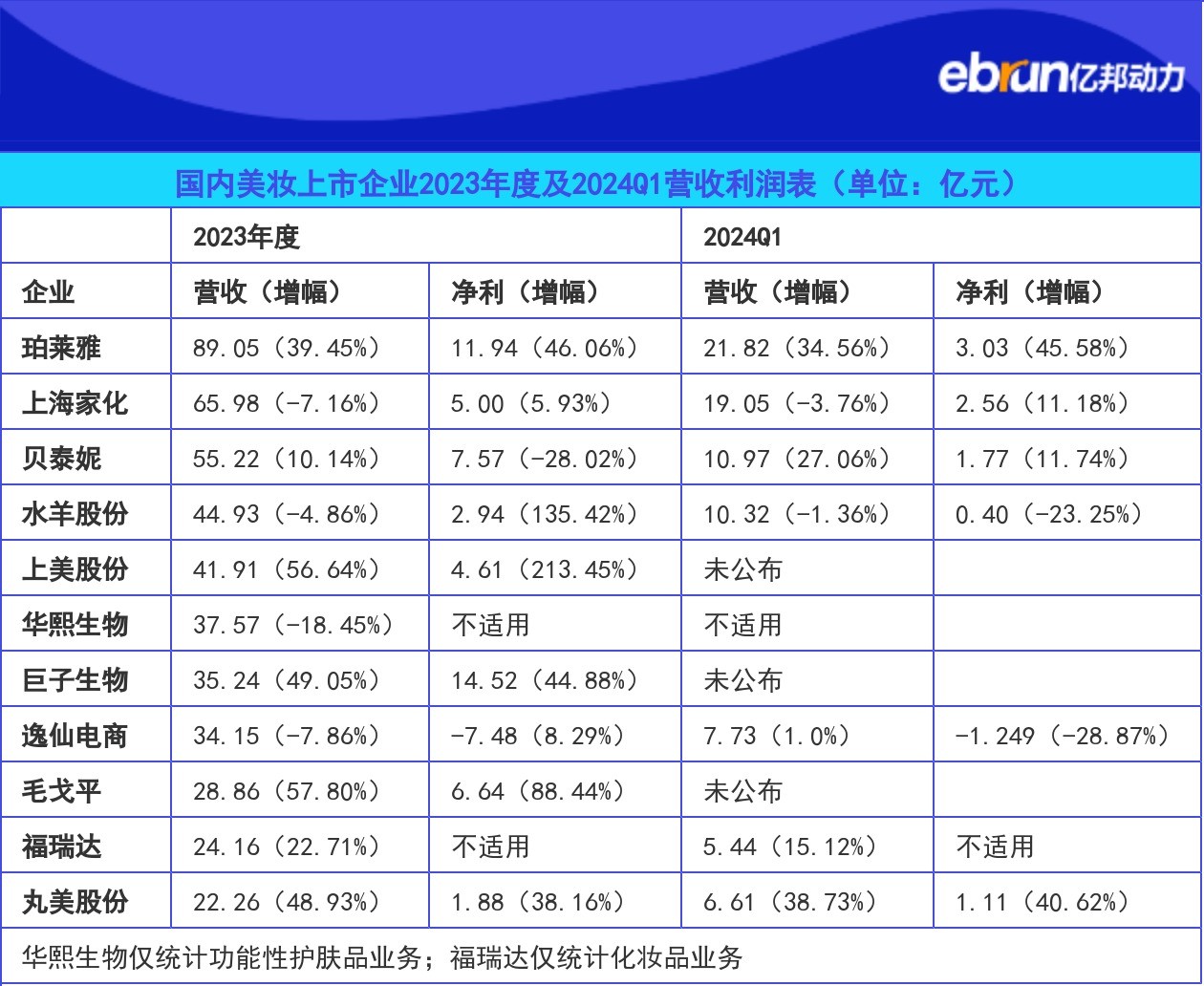

亿邦动力统计的11家美妆上市和提交上市申请的企业中,2023年年营收超过50亿元的分别为珀莱雅、上海家化和贝泰妮三家企业。

| 国内美妆上市企业2023年度及2024Q1营收利润表(单位:亿元) | ||||

| 2023年度 | 2024Q1 | |||

| 企业 | 营收(增幅) | 净利(增幅) | 营收(增幅) | 净利(增幅) |

| 珀莱雅 | 89.05(39.45%) | 11.94(46.06%) | 21.82(34.56%) | 3.03(45.58%) |

| 上海家化 | 65.98(-7.16%) | 5.00(5.93%) | 19.05(-3.76%) | 2.56(11.18%) |

| 贝泰妮 | 55.22(10.14%) | 7.57(-28.02%) | 10.97(27.06%) | 1.77(11.74%) |

| 水羊股份 | 44.93(-4.86%) | 2.94(135.42%) | 10.32(-1.36%) | 0.40(-23.25%) |

| 上美股份 | 41.91(56.64%) | 4.61(213.45%) | 未公布 | |

| 华熙生物 | 37.57(-18.45%) | 不适用 | 不适用 | |

| 巨子生物 | 35.24(49.05%) | 14.52(44.88%) | 未公布 | |

| 逸仙电商 | 34.15(-7.86%) | -7.48(8.29%) | 7.73(1.0%) | -1.249(-28.87%) |

| 毛戈平 | 28.86(57.80%) | 6.64(88.44%) | 未公布 | |

| 福瑞达 | 24.16(22.71%) | 不适用 | 5.44(15.12%) | 不适用 |

| 丸美股份 | 22.26(48.93%) | 1.88(38.16%) | 6.61(38.73%) | 1.11(40.62%) |

| 华熙生物仅统计功能性护肤品业务;福瑞达仅统计化妆品业务 | ||||

其中,值得注意的是,珀莱雅去年营收超过89亿元,成为国内首个突破80亿大关的化妆品企业,一举改写了上海家化常年稳龙头的局面,并与后者在营收上拉开了23亿元的差距。

从今年一季度的财报数据来看,珀莱雅在营收方面同样获得了超过30%的同比增长,若保持该增长态势,今年年末珀莱雅或能突破百亿大关。

财报显示,营收的增长主要源于集团护肤品牌珀莱雅稳健发展,且彩妆品牌彩棠也开始发力。2023年珀莱雅品牌营收71.77亿元,同比增长36.36%,占集团营收80.73%,占比呈逐年递减的趋势;彩棠品牌年营收10.01亿元,同比增长75.06%,占集团营收的11.26%,占比逐年递增。

此外,线上渠道的持续增长也稳固了珀莱雅总体业绩,财报显示,珀莱雅线上直营渠道营收67.48亿元,占总营收比重75.91%,同比增长50.70%。

统计内的另外10家企业中,贝泰妮、上美股份、巨子生物、毛戈平、福瑞达和丸美股份也均在过去一年迎来不同程度的营收增长。特别是旗下拥有韩束这一明星品牌的上美股份,2023年营收增幅超过56%,净利润增长超过213%。

财报指出,上美集团在2023年收入的增长主要来自于韩束品牌销售额及其占比的扩大。数据显示,韩束品牌2023年收入30.90亿元,同比增长143.84%,收入占比从2022年47.4%扩大至73.7%。韩束品牌收入增加主要来自品牌整体升级,以及旗下“红蛮腰”系列在抖音等电商平台上的自营收入增加。

同时,以抖音为主的电商平台带来的收入增长使得上美集团线上收入也迎来大幅增长,数据显示,2023年集团线上收入为29.09亿元,同比增长174.5%,占总收入的比例从上年的39.6%上涨至69.4%。

在抖音吃到甜头的上美股份在财报中直言,未来将充分利用优势资源、采取更强有力的竞争策略和营销手段,除继续保持韩束在抖音渠道的领先地位扩大领先优势、带动本集团更多的品牌在抖音实现突破之外,要在天猫/淘宝、京东、快手等平台取得更好的发展。

另一个在过去一年获得营收显著增长的巨子生物和丸美股份,同样在线上自营渠道中收获了销售额的突破式增长。

数据显示,巨子生物过去一年营收35.24亿元,增幅接近50%;线上直营渠道(DTC店铺的线上直销)的收入为21.55亿元,同比增长77.5%,占当年总收入的66.2%,较上年上升了将近10个百分点。

丸美股份在2023年营收22.26亿元,其中线上渠道收入18.71亿元,相较去年同期增长50.4%。财报显示,线上增长主要系公司抖音、天猫等渠道增长较好所致。

值得注意的是,成立于2007年的丸美根植于线下渠道,销售模式以经销和线下为主导,一度是美妆企业里的线下“王者”。然而,2020年至2023年期间,丸美线下渠道表现持续低迷,渠道营收连续3年录得两位数降幅,分别同比下降19.98%、11.99%和30.49%,并直接影响企业利润大幅下滑,从4.64亿元下降至1.74亿元。

对此,丸美股份财报指出,2023年是公司线上转型发展突破之年。经过持续三年深刻的变革调整,公司在产品、品牌、人群、渠道、供应等方面全面突破。公司也迎来了线上发展的重大胜利,从三年前以经销和线下为主导的销售模式,现已成功转型为以线上和直营为主的销售模式。

02

营销不减 研发投入比例赶超国际品牌

不过,线上市场的果实并不好摘,入局者必须支出高昂的“入场费”。互联网平台用户增长趋缓,获客成本不断增加,品牌扩大线上投入随之而来的便是销售成本的直线上升。

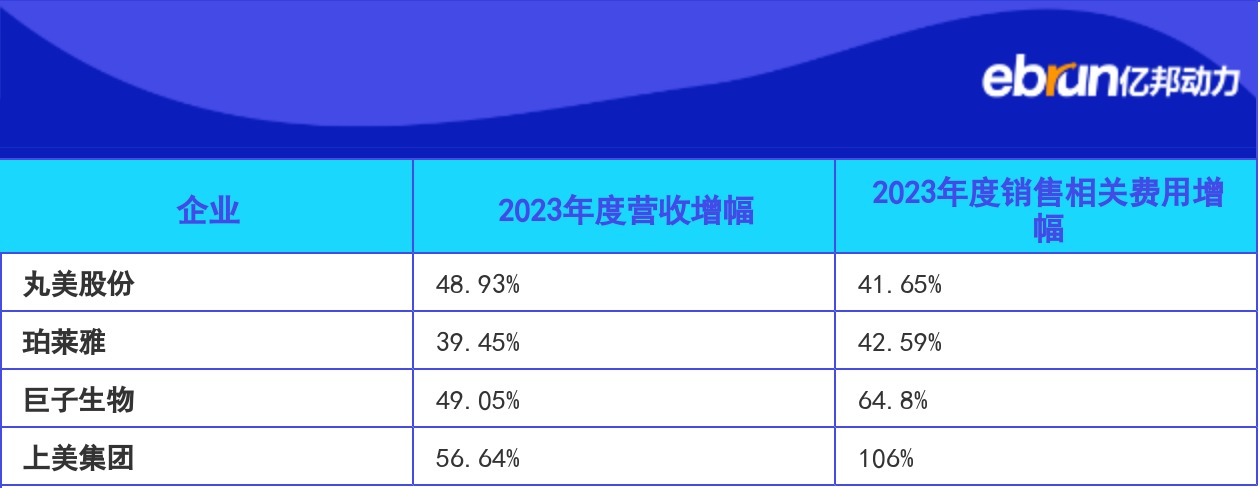

2023年,丸美股份销售费用较上年增长41.65%;珀莱雅销售费用较上年增长42.59%;巨子生物销售与经销开支较上年增长64.8%;上美集团营销及推广费用相较上年则上涨了106%。财报数据显示,上述销售开支增长大多均来自线上渠道的快速扩张和线上营销费用的增加。

| 企业 | 2023年度营收增幅 | 2023年度销售相关费用增幅 |

| 丸美股份 | 48.93% | 41.65% |

| 珀莱雅 | 39.45% | 42.59% |

| 巨子生物 | 49.05% | 64.8% |

| 上美集团 | 56.64% | 106% |

此外,如上表所示,上述企业销售相关费用的增幅几乎都显著高于其当年的营收增幅。

占比方面,丸美股份销售费用占当年总营收近53.82%;珀莱雅2023年度销售费达44.61%且逐年递增;巨子生物销售费用占当年总营收近33.03%;上美集团营销及推广费用占总营收近41.67%。

相比起来,国际化妆品巨头的销售费用率还是要低不少。2021年和2022年的数据显示,欧莱雅集团广告和促销费用率分别为32.8%和31.5%。

另一边,研发费用及其占比是另一项国货美妆品牌常被拿来与国际品牌比较的重要指标,这项指标从侧面证明了企业在产品端的核心竞争力,也常被当作企业发展是否可持续且健康的重要标志。

数据显示,国际美妆品牌的研发费用率主要集中在1.5%-3.5%之间,比如欧莱雅近五年平均为3.3%,宝洁约为3.2%。各集团2023财年的最新数据显示,欧莱雅2023年的研发费用率为3.13%;雅诗兰黛2023财年研发费用率约为2.16%。

| 2023年国内上市美妆企业研发情况(单位:亿元) | |||

| 企业 | 研发支出 | 增幅 | 费用率 |

| 珀莱雅 | 1.74 | 35.59% | 1.95% |

| 上海家化 | 1.47 | -8.36% | 2.58 |

| 贝泰妮 | 3.35 | 20.57% | 6.07% |

| 华熙生物 | 4.46 | 14.98% | 7.35% |

| 水羊股份 | 0.77 | 16.01% | 1.70% |

| 上美股份 | 1.26 | 14.10% | 3.00% |

| 逸仙电商 | 1.12 | -11.96% | 3.30% |

| 巨子生物 | 0.75 | 70.50% | 2.13% |

| 毛戈平 | 0.24 | 64.81% | 0.83% |

| 福瑞达 | 1.66 | 10.11% | 3.62% |

| 丸美股份 | 0.62 | 17.69% | 2.79% |

反观亿邦动力此次统计的11家国内美妆企业,除毛戈平外,其余所有品牌的研发费用率都达到了和国际美妆品牌接近的水平。其中,华熙生物和贝泰妮在研发费用率方面甚至高达7.35%和6.07%。

值得注意的是,逸仙电商研发费用率逐年上涨,从2019年的0.66%增长至3.30%。得益于此,逸仙电商的第二增长曲线护肤业务得以稳定增长,数据显示,逸仙电商2024年第一季度护肤业务实现营收2.45亿元,占总营收的比例为31.7%,并已连续8个季度保持在总营收30%以上的水平。

然而,即便国内美妆品牌在研发费用率方面已经能够比肩甚至超越国际品牌,但在实际的投入层面两者还相距甚远。从研发支出来看,欧莱雅集团2023年研发费用率仅为3.13%,其研发支出却能超过10亿元。

03

“多品牌+大单品” 线下是新的增长机会

这两者,几乎成为过去几年间国内美妆企业增长的关键词。

多品牌矩阵方面,从近一年的财报来看,上述几乎所有企业都在极力避免“品牌单一化”带来的增长隐患。

其中,珀莱雅旗下彩妆品牌彩棠在2023年营收首次突破10亿元大关,并在刚刚过去的618超越多位国际大牌,首次登上天猫彩妆品牌销售榜的榜首。

值得注意的是,据报道,珀莱雅今年将推出一个名为“惊时AWAKEN SEEDS”的全新功效洗护品牌,这将是继off&relax后,珀莱雅的第二个功效洗护品牌。off&relax在2023年获得2.15亿元的年营收,同比增长71.17%。

多品牌策略发力的作用下,珀莱雅主品牌在营收逐年增长的同时实现占比逐年递减,不过目前仍占集团总收入的80.73%。

相比之下,上美股份旗下的主品牌韩束的营收占比反倒在过去一年获得了快速的增长,从2022年的47.4%增长至2023年的73.7%,主要来自于韩束在抖音渠道的过去一年中的快速增长。

然而,这并未让上美股份停下追求多品牌矩阵化的战略脚步。财报显示,过去一年集团在敏感肌、中高端母婴护理和洗护等布局了多個品牌,并在筹备推出新的中高端洗护和高端抗衰品牌。

图片来源:上美股份2023年年报

此外,贝泰妮对多品牌的打造也势在必行。除薇诺娜宝贝、瑷科缦(AOXMED)、贝芙汀(Beforteen)等自主品牌外,贝泰妮还于2023年通过并购,拿下姬芮(Za)以及泊美两个品牌。值得注意的是,贝泰妮在财报中表示,2024年将让新品牌实现“从0 到1”的突破。

同样的,丸美股份旗下第二品牌“PL恋火”近年来也增长迅猛,2021年,彩妆品牌PL恋火实现营收6617.46万元,同比增长463.49%;2023年该品牌再度增长125.14%,营业收入达到6.43亿元。

在大单品策略方面,珀莱雅作为该策略的“鼻祖”在过去一年的财报中仍屡次提及该战略。2023年,珀莱雅主品牌针对其核心系列“双抗系列”和“红宝石系列”进行全方位升级,搭建独家成分壁垒,优化提升产品功效和使用体验,持续加强单品的生命周期和可持续属性。

彩妆品牌彩棠同样主打“大单品”,其“三色修容盘”在天猫高光类目排名第1;“双色高光盘”在天猫高光类目排名第2;“大师妆前乳”在天猫隔离/妆前类目排名第2;“三色遮瑕盘”在天猫遮瑕类目排名第1。

然而,“大单品策略”几乎是完全是电商语境下的产物。随着电商平台增长见顶,过分依赖线上渠道的发展策略还能奏效吗?或者还能凑效多久?

对此,有企业也提前开始行动了。

自2023年起,不少美妆品牌和企业均开始加码线下。例如,在线上渠道不断突破的韩束在今年1月上市了专供CS渠道的产品,并计划招募100位代理商。

此外,2023年,贝泰妮OTC分销渠道实现8.16亿元收入。贝泰妮OTC事业部总经理马春伟在此前接受媒体采访时也表示,2024年将重点发力包括OTC连锁药房、医院等专业渠道,探索免税商店等更多线下新零售渠道。

珀莱雅也在财报中指出,2023年,集团线下百货的主要目标是优化门店结构,汰换低产低潜力的店铺,并推动头部系统转为直营模式。而在2023年5月的集团的投资者交流会上,珀莱雅表示,2023年是线下开启元年。财报数据指出,企业线下渠道收入在经历2021年、2022年的下滑后,2023年成功收获7.35%的小幅增长。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。

文章来源:亿邦动力