【栏目介绍】“门店复兴”是亿邦动力为发掘特色门店而策划的系列内容,基于平台本地生活服务、即时零售的投入红利,线下业态的全面复苏,以及新消费场景迁移等市场趋势,发现各消费领域中具有引领性的线下门店,挖掘门店间差异化的创新性和独特价值,打造宝藏门店标杆案例。

文丨王文彤

视觉设计 | 杜杜

明黄色的招牌和壁纸,满墙的耳饰、酒瓶、零食和五颜六色的美妆蛋,来到KKV的第一刻,就仿佛踏入了一片黄色的欢乐海洋。

在KKV北京最大的门店——荟聚购物中心店,1500平的店面既是网红打卡地,又是打工人喘息休息的空间。周四中午一点半左右,这间门店内聚满了挑选商品的男男女女,美妆蛋墙前也有几个女生正在拍照。

打开小红书、大众点评等软件搜索,“好逛、挖宝、少女心”等等形容词高频出现,用户们争相分享者在KKV挖到的小众宝藏、必买清单、宿舍好物,并惊呼“学生党友好”“KKV的商品奇奇怪怪但可可爱爱,直击心巴”。

KKV隶属于KK集团,2019年被正式推出,走“人-货-场”路线,靠线下门店的高颜值、商品陈列的观赏性和爆款设计吸引消费者先进入门店,再为商品买单。2019年,KK集团的品牌估值超过10亿美元,并获得了“新零售独角兽”的称号。2021年,KK集团拿下了由京东领投的3亿美元融资,投后估值达到了30亿美元。

超过千平的店铺,KKV如何抓住年轻人的眼球?

四次冲击IPO,KK集团的难点在哪?

带着这些疑问,亿邦走访了KKV北京多家线下门店,试图找出上述问题的答案。

01

以人定货

做年轻人的生意

根据最新版招股书,KKV被定义为综合性的生活方式零售店,目标客户是青少年和年轻人,尤以14至35岁的女性为主,他们又被称为“Z世代”。

根据目标客户,KKV选定了自己的的货品风格——做年轻女性感兴趣的商品。

北京荟聚店共有14个分区,包含美妆、玩偶、盲盒、饰品、食品、宠物等多个类别,超过2万个商品。并且门店不配备导购促销,只有几名员工维持日常运营。“没有人能空手走出KKV”“现实版的解忧杂货铺”都是外界对KKV的美誉。

在五花八门的商品中,KKV如何选出最适配自身顾客的商品?答案就藏在KKV的选品流程、产品筛选的(即PSS)大数据系统和买手制度中,这是一种完全不同于传统零售的互联网打法。

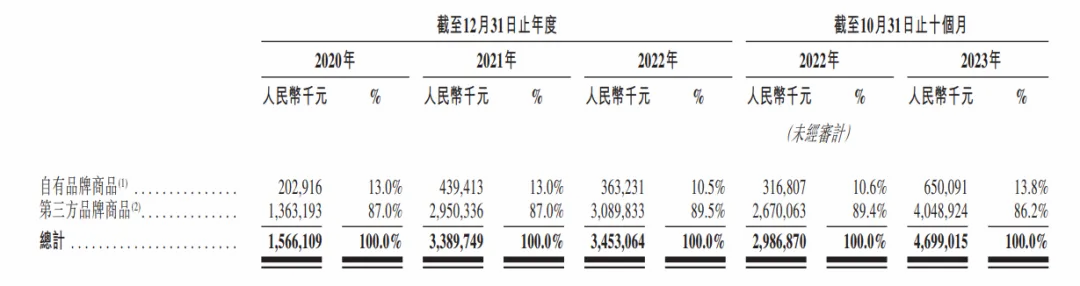

首先是选品流程。根据招股书,截止2023年前十个月,KKV的选品有13.8%来自自由品牌,即KKV向OEM及ODM合同商采购的商品,86.2%来自第三方品牌商品。

图源:招股书

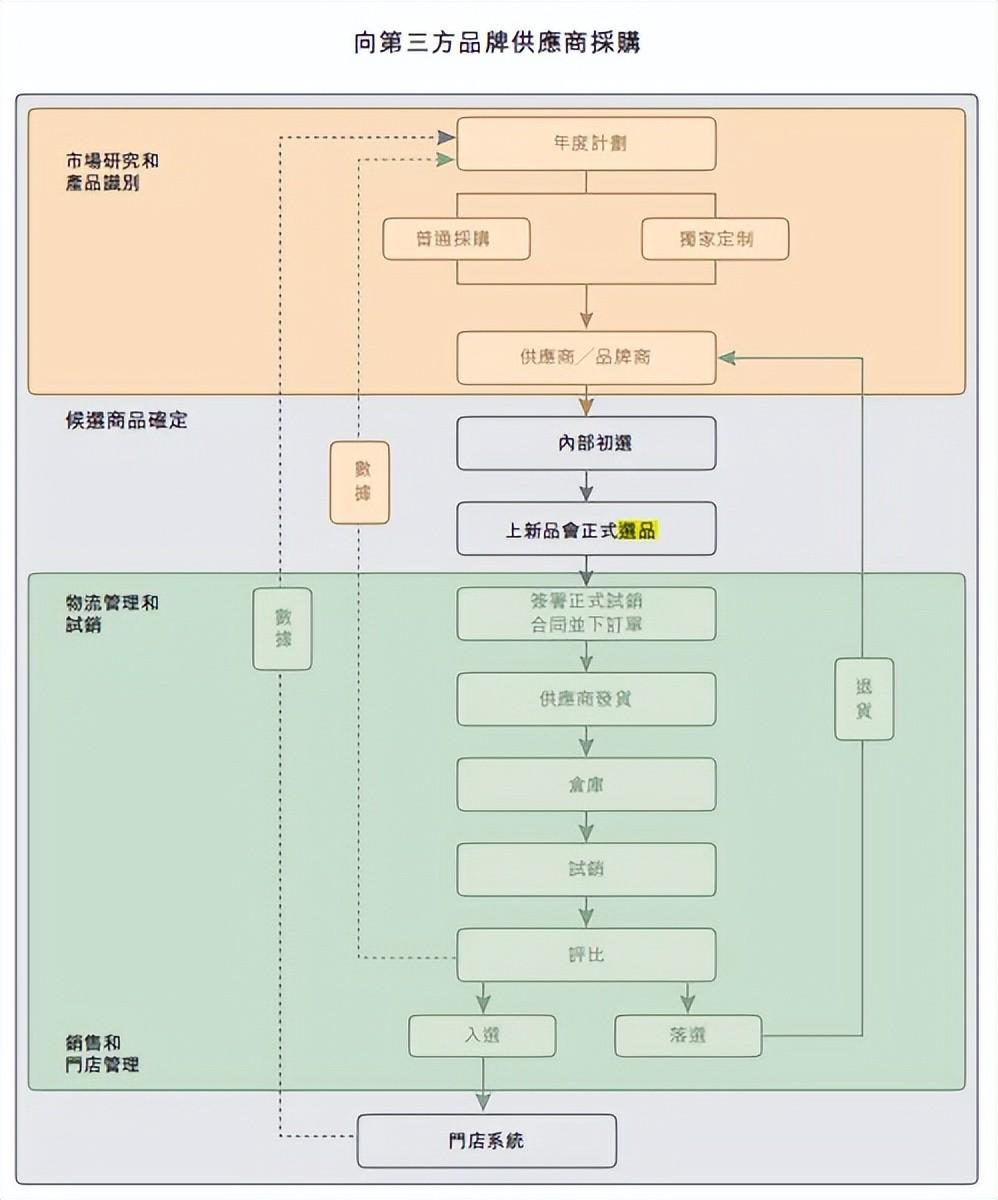

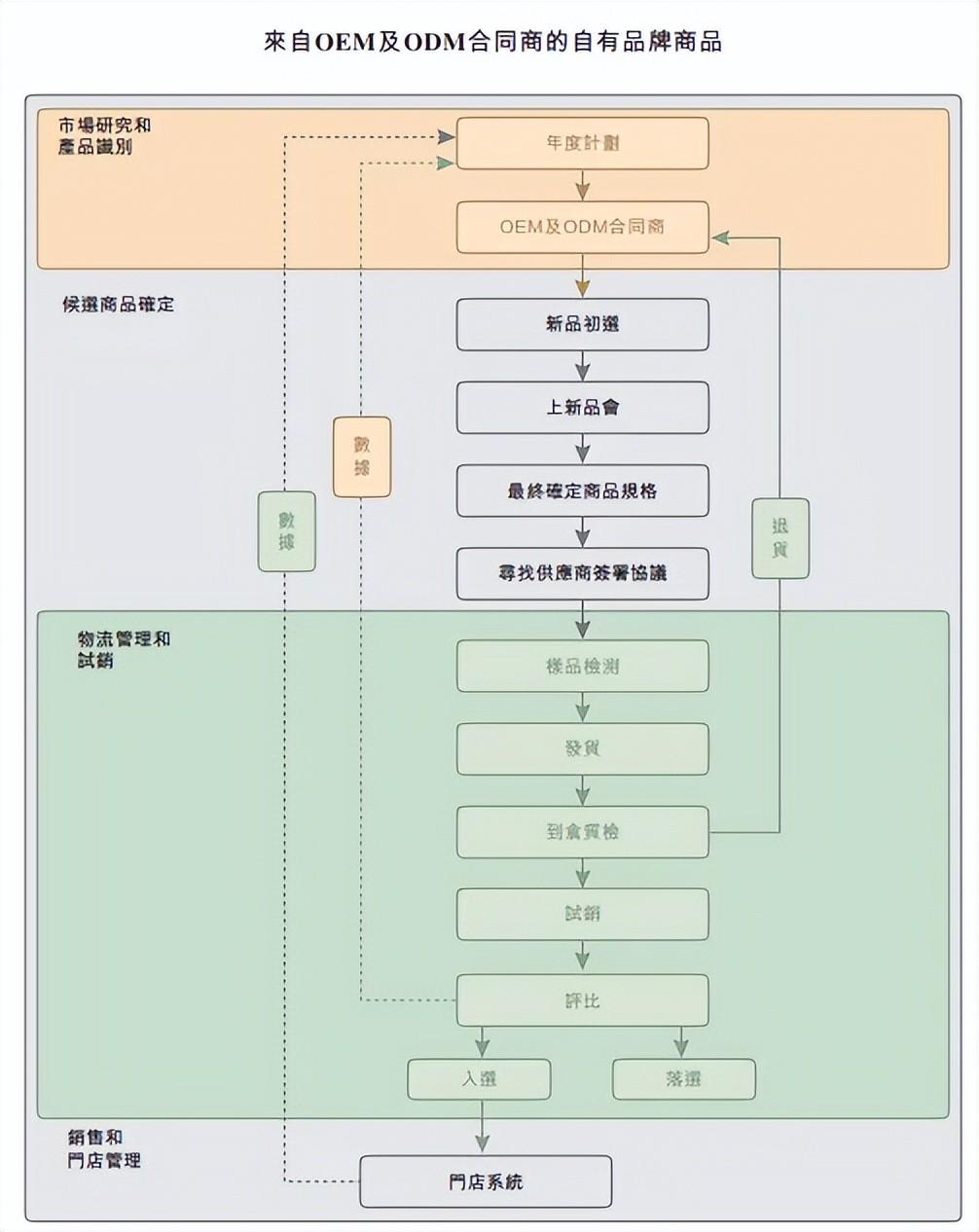

根据招股书,无论是向第三方品牌供应商采购,还是自由品牌商品,KKV都有一套严格的采购流程。

图源:招股书

其次是产品筛选。根据招股书,KKV使用PSS系统来处理大量市场数据、历史购买记录、门店存货数据等等,为商品筛选的决策提供依据。同时,KKV内部也有一套商品再评估机制,每周召开选品会,淘汰在子类别中排名垫底10%的商品。

截至2023年前十个月,KKV门店的商品淘汰率约为20.1%,KK集团的商品整体淘汰率为23.9%。

与常年促销的各电商平台和传统零售不同,KKV除了开业等少数情况外不做大促等活动,尽可能减少人为因素导致数据失真的情况,以真实的销售数据倒推店铺运营决策。

最后是买手制度。

KKV内部有一套成熟的买手制度,按照产品类别分成多个团队,如化妆品美容品、酒类、食品等等。买手基于PSS系统选择并分析商品的市场潜力,KKV对买手也会依据他们挑选商品的表现进行评估,并淘汰不合适的买手。

在这套选品的流程下,KKV门店内有一些在售的独特品类,如代餐奶昔、阻断糖等等,这些品类在其他零售门店很少能够看到,符合Z世代的个性化与精细化购物需求。

典型的例子是KKV的酒水专卖区。

亿邦在门店内发现,尽管KKV的酒水专区位置位置很大,却没有标准瓶洋酒,反而以50毫升的小瓶酒为主,价格分布在20至40元之间。

这是因为,KKV的用户画像显示,会来KKV买酒的顾客倾向于自己DIY调酒。此外,一些顾客也会购买小瓶酒回家摆设,与购买玩具的心态类似——在小红书,有人种草自己在KKV购买用于在家摆设的小酒。

KKV与酒类品牌的合作,源于对目标客群市场的了解。

据了解,2019年7月,KKV开始引入低度酒。当时低度酒只有醉鹅娘、贝瑞甜心等少数品牌,并且主要活跃于电商平台,线下市场几乎空缺。

KKV通过市场调研发现,以前线下零售店买酒多出于男性消费者的角度,如大容量、高度数、烈口感、高价格,而KKV的目标客户与此迥异。KKV认为,低度数、小瓶装、低价格、微醺感才是符合自身定位的酒水特点。

在这之后,随着“微醺经济”的兴盛,低度数酒的市场逐渐扩大,越来越多低度酒的品牌诞生。KKV因为入场布局时间早,赢得了更多品牌的青睐。目前KKV已合作有十多个低度酒品牌,包括深受消费者青睐的贝瑞甜心、WAT、缪可、平行宇宙、本味寒造等知名品牌。

KKV的选品逻辑、市场调研能力让它抢占了先机。接下来,它是如何持续吸引品牌入驻与合作的呢?

在门店内,亿邦发现了很多品牌方与KKV的联名款、单品组合、产品套装,包括但不限于护肤品、彩妆、玩偶等等,且标注有“独家销售”字样。

此外,一大批国潮好物扎堆进驻KKV,携手共创“国潮正当时”。如熊猫、醒狮摆件和娃哈哈的生气啵啵、华洋牌、健力宝、冰峰等极具地域特色的地方汽水品牌以全新的形象包装出现在KKV的货架上。

图源:小红书

亿邦了解到,为了能够与品牌方长期合作,KKV一直实行“买断制+0费用+短账期”的模式,这种模式不仅降低了品牌方入驻线下渠道的成本、账期压力,也使KKV能够在合作时获得更多优惠政策,从而降低定价。

与此同时,KKV对自身品牌价值的重视也对它和品牌商合作起到了促进作用。

KK集团的品牌理念为“让美好生活无边界”,KKV也延续了这种理念,向顾客描述它眼中的美好生活。当这种理念通过线下门店传递给与门店理念高度契合的消费者时,这部分消费者将会更信任门店,用户粘性提升后,门店的复购率也能有所提升。

从“什么赚钱卖什么”到“卖什么什么赚钱”,KKV建立起了自身的品牌认知度和私域流量池,对品牌商的加成提高,与品牌商的合作也会越来越紧密。

此外,在不同的城市开店时,KKV也会根据不同的城市特色来调整,满足当地消费者的产品偏好。正是这种因地制宜的尝试,也帮助KKV更快地融入当地的生活美学,成为不少品牌新品首发的优选场所。

02

货场交融

打造专属美学空间

IBM商业价值研究院发布的《Z世代购物者的心声》研究报告显示,Z世代更倾向于看到某种使用场景之后进行消费,理想的消费场景是“城市新生活杂志”:场景布置精美、内容丰富、可以刷新美学体验。

换言之,与传统的门店只是商品的简单陈列不同,Z世代更喜欢场景体验感强的线下店铺。

KKV在门店陈列方面,很好地贴合了Z世代的审美。

KKV的门店曾经经历过3次转型升级。

2019年,KKV推出1.0门店,以明黄色的集装箱作为设计,还大胆尝试彩虹楼梯、积木柱、糖果柱、标志性的幕墙式陈列,以及渐变色美妆蛋墙、高颜值沐浴球墙、高级感满满的红酒墙等场景布置。

2021年,KKV推出以“汽车出行”作为2.0店的主题,在保留集装箱的同时,增加了驾车出行主题元素,以汽车轮胎、交通指示标、交通路障、反光镜、汽油桶、加油站、车道等趣味元素打造卡车原创场景以及各种交互式卡车主题场景。

2022年,KKV推出的3.0“超集货轮”主题门店,将店内的场景从陆地移至海洋,置入船锚、救生圈、仪表盘、船舵、生活区甲板、码头、轮船等与航海相关的全新主题元素。

亿邦走访的荟聚店、丰科万达店都是1.0设计版本。

来到店面门口,首先是绿色和黄色的抱枕迎接顾客。丑萌丑萌的设计、软软糯糯的手感配上“有鸭梨,无压力”的slogan,KKV一下贴近了与年轻人的距离,贴合了年轻人“躺平、内卷”的话题。

走进店面,第一眼很难不被巨大的美妆蛋墙吸引。各色美妆蛋安安静静地睡在透明的展示柜中,从左到右的颜色从粉色系逐渐过渡到绿色系,非常养眼。在美妆蛋墙前驻足的顾客,几乎都拿出来手机在拍照。

KKV美妆蛋墙,摄影:王文彤

身着白色洋装套装的李晴(化名)正拉着朋友给她拍照。“之前在小红书看到好多博主在打卡,你也帮我拍一张吧!”

KANTAR凯度中国观察的调研报告显示,Z世代喜欢网络购物,但相比千禧一代的90后,他们同样热衷于线下消费。但他们的消费有着很鲜明的群体特征,比如,68%的Z世代在从线上转向线下消费之前,会仔细查阅听取别人的评价。

这也意味着,Z世代的消费者喜欢在线上先浏览种草,再根据KOL和真实用户种草去消费。

美妆蛋墙已经成为了KKV线上种草的名片之一,而在KKV,这样的“网红名片”不止一处。除了选和逛,消费者们还有很多时间在店内拍照,而不是纯粹目的性购物,因此停留时间也就更长。

在零食区,一包包的各种口味的泡面爬满了墙,屋顶还有一面镜子反射着墙上的泡面,置身其中仿佛来到了童话中的糖果屋,只不过糖果变成了泡面味。

KKV泡面墙,摄影:王文彤

又比如,酒水饮料区,既有啤酒、洋酒、气泡酒等小酌微醺酒类,又有各种低脂低卡的零糖饮料。此外,竖排摆放在酒柜里的红酒常见,但是像插在笔筒里的文具一样摆放的红酒的确不多见。在KKV的酒水饮料区,可以暂时躲避烦恼,做一个酒中仙。

KKV酒水饮料区,摄影:王文彤

网红打卡墙把顾客吸引进来之后,就需要合理的动线布局留住顾客,并让他们买单。

对于零售店铺来说,动线设计是一门学问。KKV在这方面进行了精巧的设计。

上述提到的“鸭梨大”玩偶、美妆蛋墙打头阵之后,排在前面的是美妆、个护这类Z世代最感兴趣的商品,再往店铺深处走,才是出行必备、宠物用品、食品、盲盒玩具这类目的性强的商品,这样能够让顾客在寻找自己目标商品的同时也了解店铺中的其他商品。

在这些商品中间,联名款、独家款、网红墙穿插其中,让顾客在逛店的同时也不无聊。

此外,KKV门店明黄的颜色也能激发顾客的探索热情,吸引着顾客不断前往店铺的深处。拐角处也被很好地利用起来,融入动线设计中。

在最不起眼的拐角处,KKV选择开辟出一块特卖区,以红色的醒目颜色和白色的字体标识出来。在这里陈列的商品低至五折,吸引了很多前来“捡漏”的顾客。

KKV特卖区,摄影:王文彤

KK集团创始人吴悦宁曾分享过他对“人、货、场”的理解。

他认为,“人”是零售的起点,通过“场”与“货”产生联系。每个消费者来到购物中心,背后是不同的背景、诉求和消费能力。

“货”是零售的关键,消费者更愿意为有品质的好货付费。因此提出了“买手制”的方式,通过买手和大数据的机制来进行选品。

“场”,是信息流、资金流和物流的万千组合。他提出了“美学重构”,通过构建颜值出众、创意多元的消费空间,带来了包罗万象、性价比高的各式商品和沉浸式体验的良好购物环境。

摩根士丹利发布了一份名为《消费2030:“服务”至上》的报告,报告称,到2030年,中国的消费格局将发生巨大变革。这场变革带来的结果是,服务为GDP创造的价值将超过商品。

在KKV,消费者可以放松地购物,免受传统线下店铺导购员的打扰。KKV不设置导购员,也不限制拍照和购物时长,让顾客充分把主动权掌握在自己手中。

此外,KKV的商品主打高性价比,多数商品价格在几十元到百余元不等。在这里,心血来潮时可以为产品的高颜值买单,也可以什么都不买,在店里闲逛、拍照打发时间。

03

盟友出走

借助直营扭亏为盈

2024年1月29日,KK集团第四次更新了港股招股书。

财报显示,2020年至2022年KK集团分别实现营收16.46亿元、35.24亿、35.51亿元;同期净利润分别为-20.17亿元、-56.81亿元和6186.4万元。期间,KK集团经营亏损分别为-1.43亿元、-2.38亿元和-3.23亿元。

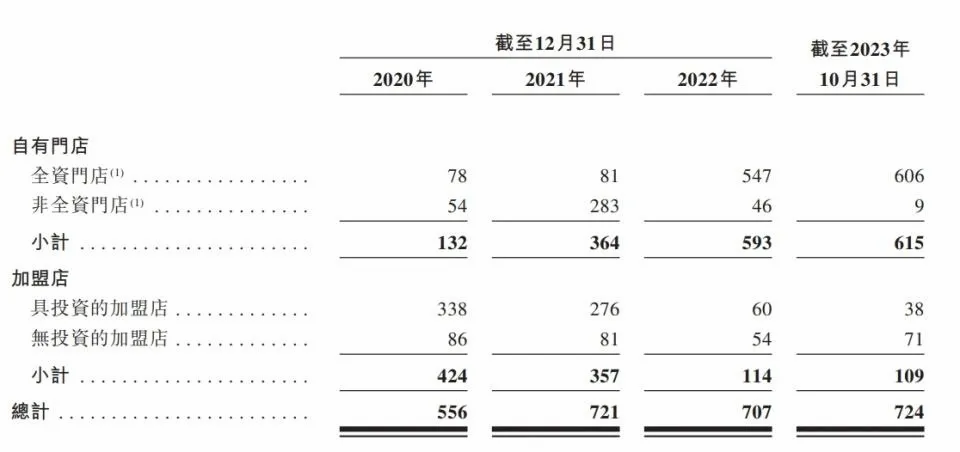

根据招股书的最新数据,KK集团在中国、印度尼西亚总计拥有约800家门店,其中680家为直营门店,120家为加盟店。

2020年至2022年,KK集团经历了门店倒闭和加盟商出走潮。

2020年,KK集团旗下共拥有556家门店,其中424家为加盟店,占比超过76%,自有门店中的非全资门店也接近40%。但到了2021、2022年,由于线下消费受到疫情的冲击,KK集团自身的盈利能力下降,大量加盟商也出现了经营问题。2022年,加盟店占比仅为16%左右,2023年前十个月,加盟店占比降至15%左右。

面对加盟商的出走,KK集团为了维持门店规模,采取了增加合资联营、收购合资公司、优化部分门店等方式。截至2023年前十个月,KK集团累计为收购加盟商门店股权支付了6.32亿元(含现金支付、贷款减免、货款减免等),共有175家加盟店、282家非全资门店已转为公司全资门店。此举也拖慢了KK集团继续开店的脚步。

据悉,KKV的加盟方式与其他零售商加盟有所不同。KKV并未收取加盟费、押金等费用,而是采取股权合作模式与少数加盟商进行分成。

在扩展规模时期,通过加盟门店这种轻资产运营的方式可以降低成本和运营压力。但随着公司管理体系逐渐成熟,门店收购后较大规模的采购需求带来的议价能力及自营门店无需分成的较高毛利率变成了新优势。

KKV选择推进直营的原因可能有以下几点。

首先,KKV的店铺面积通常在1000平方米以上,不如200平方以下的小门店适合加盟,也没有必要跟小面积店铺拼“万店”的规模。

同一集团的品牌X11也遵循同样的逻辑。在发展初期以超千平方旗舰店为主的X11,自推出至今全部门店均为直营。

可见加盟转直营模式的发展,是KK集团从200平方以下的KK馆转向1000平方以上KKV为主的多品牌发展方向的必然选择。

其次,2022年疫情对线下的零售业产生了巨大的打击,这也使一些加盟商萌生退意,从而加快了加盟转直营的进度。

据招股书显示,KK集团各品牌均面临一个月左右无法开门营业的情况,同时却要继续承担门店租金、人员工资、库存、折旧等成本的产生。在这个背景下,KK集团与部分加盟商达成了协议,将加盟转为直营。

吴悦宁在2023年8月24日在朋友圈回应称,“KK在疫情期间最困难的时候,回购部分加盟商门店是出于对加盟合伙人利益的保护,KK的加盟从来都是小范围投资,2021年开始几乎全部直营为主,从没有加盟商逃离一说,KK会坚持直营策略。”

“相较于加盟店,我们对自有门店进行更全面的控制及管理,通过直接取得市场及客户的第一手信息,从而增强竞争优势。”KK集团在招股书中进一步解释道。

在扩店速度放慢的情况下,KK集团的估值增长也逐渐减慢。根据胡润研究院发布的《胡润全球独角兽榜》,2020年KK集团估值约70亿元,2021年融资后估值飙升至200亿元左右,但2022年、2023年KK集团的估值未有太大增长,停留在205亿左右。

近年KK集团出现大幅亏损的原因,一是门店前期投入过大,盈利能力较低,另一方面是由于估值增加导致可赎回可转化优先股增大,致使大额亏损。

此外,KK集团还面临门店收缩、营收、净利润下滑的困扰。

但KK集团称,未来收益可能不会以预期的速度增长,且该增长可能不足以抵消开支的增加,因此日后可能继续亏损。

潜在的亏损原因之一可能是品控问题。

KK集团招股书显示,公司所有自有品牌商品均外包给OEM及ODM合同商。截至2023年10月31日,KK集团的第三方品牌商品采购自国内外1179个品牌,并委任157个OEM及ODM合同商制造自有品牌商品。KK集团以最严格的标准选择合同商,但招股书中表示,KK集团无法保证OEM及ODM合同商及时交付产品或商品质量令人满意。

此外,KKV的客单价也有所下降,2023年前十个月客单价为57元,回到了2021年的水平。

二是出海不顺导致这部分利润贡献度的降低。

据招股书披露,KK集团2020年尝试出海印尼之后,两年内仅开了7家门店。而且在2022年,由于印尼政府的新政策限制境外投资者从事零售业,KK集团亏损670万元。截至2023年前十个月,印尼的39家KKV门店共实现收入4.20亿元,对总营收的贡献比例不足10%。

好在目前KK集团的业绩已经有所好转。

2023年的前十个月,KK集团的业绩有所回暖,实现营收47.69亿元,净利润2.09亿元,经营利润3.76亿元。招股书显示,集团经营状况的好转是由于门店经营效率、销售额的增长。2023年公司单店月均GMV达73.4万元,同比增长43.8%;月均交易单量达1.18万单,同比增长48.4%。

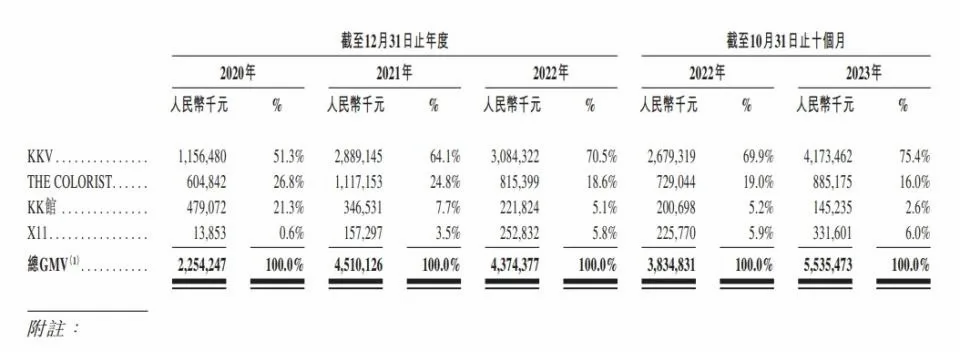

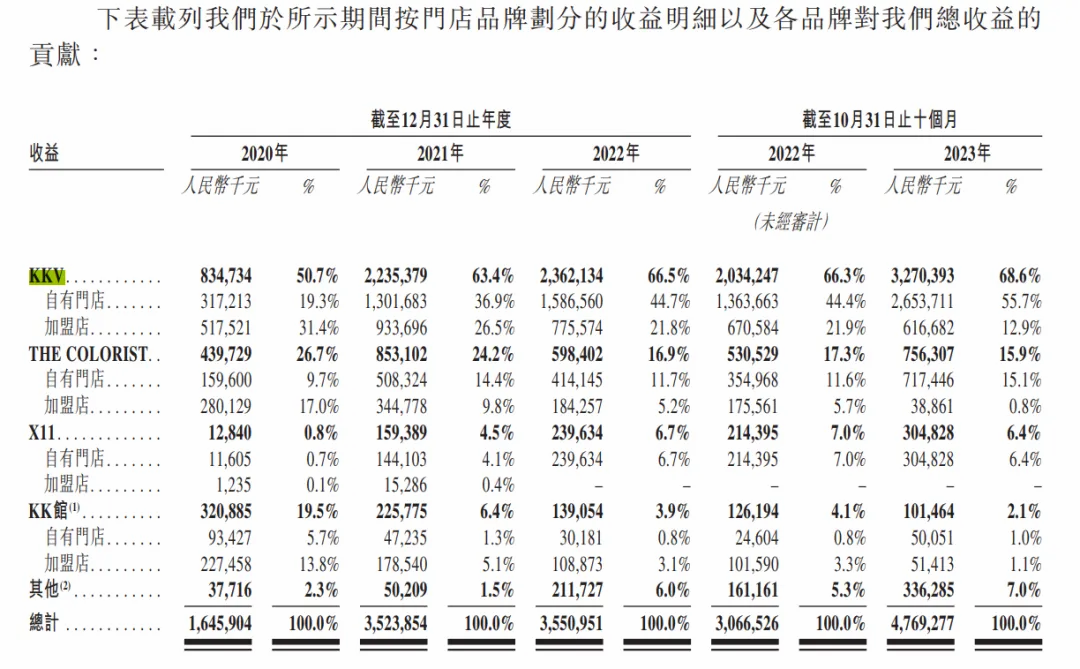

另外,作为集团的主力业务,KKV提供了大部分GMV收入和总收益贡献。

2023年前十个月,KKV实现营收32.7亿元,同比增长60.77%;实现经营利润7.12亿元,同比增长250.14%;经营利润率也从10%增至21.8%。

图源:招股书

KKV在2020年曾净增长167家,但2023年前十个月新开门店仅为38家。KKV的开店速度有所放慢后,未来想要继续提高竞争力,需要将重点放在效率的提升上。

多方关注之下,KK集团能否成功上市,上市后要如何调整,还是一张未完成的答卷。