IT桔子数据显示,2023年中国新经济一级市场投资交易事件数量有4486起,较2022年下降了27%,创下了2015年以来的最低点;新经济投融资总金额为6873.4亿元,较去年下降了22%,同时也是最近8 年以来的低点。

可以说,目前中国新经济的投融资进入稳定的「新常态」,总体融资行情在近三四年处于渐进式下跌的趋势,市场预期暂时依旧不太乐观。

我们在报告数据里发现了一些投融资流向的细节变化——

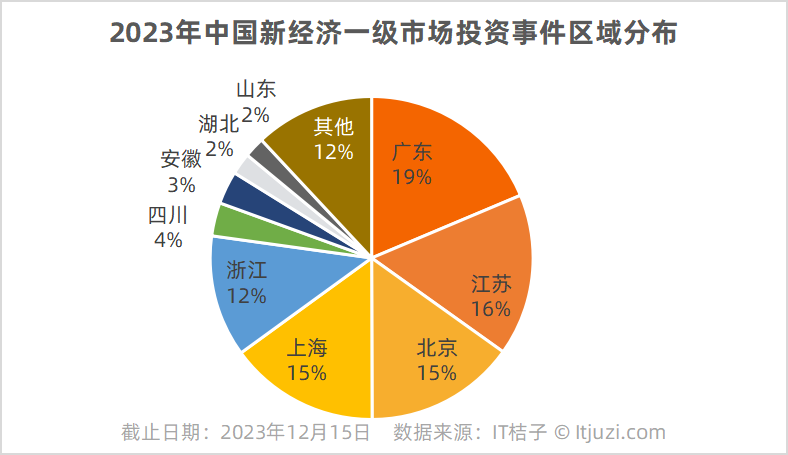

IT桔子数据显示,2023年广东地区的融资事件最多,有837起,占比19%;而北京、上海两个直辖市的投融资体量相当,融资事件数为677、675起,各占15%。

值得注意的是,2023年江苏地区的投资事件数首次超越了北京、上海,成为国内仅次于广东的第二大创投活跃地,而在此前几年中,江苏与北京、上海还有很大的差距,如今一举反超。

从总融资额来看,江苏省企业今年内在一级市场的融资额达到了1212亿元,仅低于上海地区,一并超越了北京、广东省创企的年融资额;此外,江苏省辖区内的13个地级市,每个城市均有获得融资的企业,不过,其中有近一半主要发生在苏州市。

此前,根据IT桔子统计数据,江苏省内地方城市国资在股权投资方面的参与率达到92%,几乎每个城市的国资都在做投资,远远超越了广东、山东、安徽等其他省份。可以说,江苏今年能够取得令人瞩目的融资成绩,与国资、地方政府的活跃方面密不可分。(详情参考:江苏真的“太燃了”,13个城市有12个市国资在做股权投资)

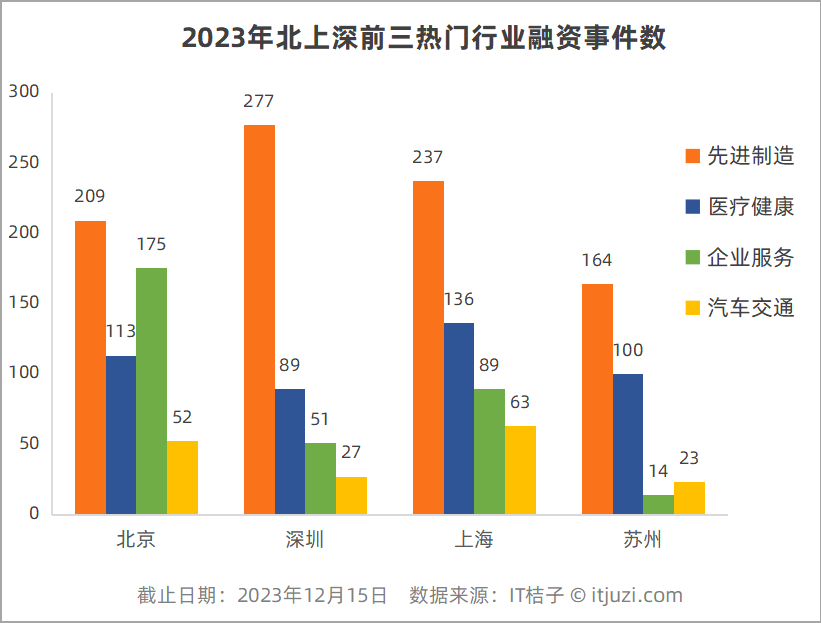

我们将今年北京、上海、深圳、苏州这4 个城市不同领域的融资密度/集中度进行了对比。

2023年北京、上海、深圳、苏州融资密度最多的行业有同有异。

深圳先进制造领域融资体量有绝对领先的优势,在硬科技崛起的环境下,深圳有强大的半导体/电子产业链基础,当地企业融资有天然的优势。而上海在医疗健康投资有比较优势,北京的企业服务领域投资优势则更突出。

与北上深超级大城市相比,苏州仅在医疗领域和先进制造投融资具有一定的吸引力优势,其他领域总体对资本的吸引力较弱,尤其是企服/AI相关领域,还有较大的差距。

另外,北京的企服、上海的医疗、深圳的先进制造占国内该领域融资交易事件的比例分别为31%、17%、15%;说明先进制造的投资在国内更加分散,而企服/AI投资则集中度较高。

2023年北上深苏的细分赛道融资密度还有一些细微的差距:

在北京,融资较多的是AI及前沿技术、生物制药、集成电路,分别有62、58、44起;

在上海,集成电路(88)、生物制药(77),新能源(33)、医疗器械(36)领域融资事件较多;苏州市和上海的趋势比较一致,但各方面体量更少。

在深圳,半导体产业链的集成电路、机器人融资较多,新能源、医疗器械赛道融资也不少。

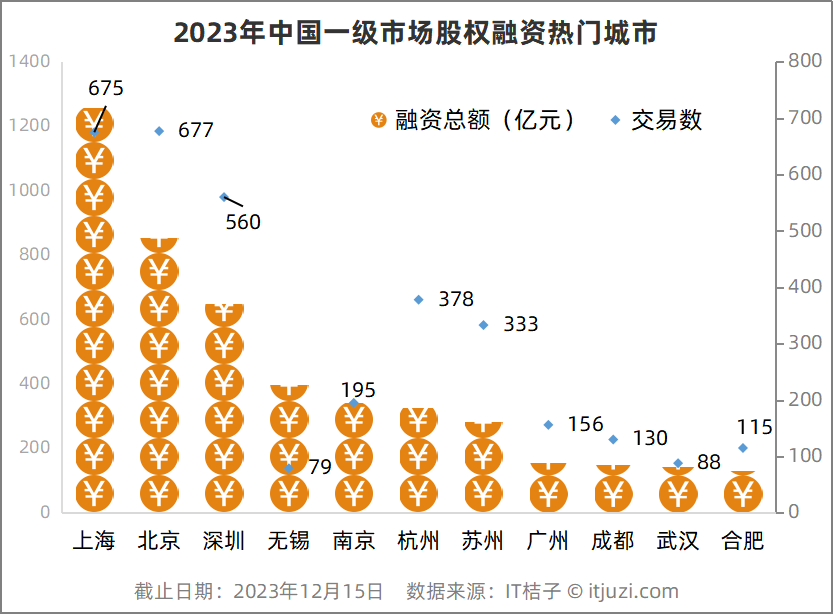

从城市排名来看,2023年国内融资最活跃(即投融资交易数量)的前十一个城市分别是北京、上海、深圳、杭州、苏州、南京、广州、成都、合肥、武汉、无锡。

北京仍保持着最高的活跃度,不过第二名上海与北京仅仅有微弱的差异。

从融资总额来看——上海以年度1257亿元位列第一,是「吸金能力」最强的城市;而北京居第二,不及上海市的80%,这已经是北京继2022年后,连续第2 年总的投融资金额低于上海。在2023年里,获得融资的上海创企平均融资1.86亿元,比北京创企的平均1.26亿元获得了更多的融资支持。

如果与其他二三线城市对比来看,则差距更加显着。

2023年总部位于上海的公司融资总额占全国的比重为18%,远高于其他地区,约等于4 个杭州、8个广州、10个合肥。

注:文/吴梅梅,文章来源:IT桔子(公众号ID:itjuzi521),本文为作者独立观点,不代表亿邦动力立场。

文章来源:IT桔子