2023年,夏日高温屡屡刷新纪录,但是雪糕行业似乎没有迎来自己的夏天。

8月13日,“杭州冷饮雪糕店生意比往年差了三成”这一词条登上热搜。一位接近冷饮家批行业人士向36氪透露,今年冷饮行业竞争加剧、冷饮业销售遇冷,经销商相互诉苦,一篇题为“祭冷饮人”的小作文在朋友圈流传。

最明显感受到寒意的,当属去年夏天高举高打的“雪糕刺客们”。据36氪观察,同一家罗森便利店同一个冰柜,去年夏天至少有四分之一的冰柜属于钟薛高,到今年,冰柜里的钟薛高只剩下了一款“杨梅味”。

在媒体报道中,“消失的雪糕刺客”成为今年的关键词,就连刺客代表“钟薛高”都开始“钟薛不高”,在3月推出了3.5元的平价版本“Sa’Saa”雪糕。

不过传统雪糕品牌的境遇似乎与钟薛高截然不同,不光是它们在冰柜里无法撼动的位置,也反映在销售数据上。

根据FoodTalks发布的2023年第二季度雪糕/冰淇淋畅销榜TOP50,前十名几乎都是伊利和蒙牛的经典款:巧乐兹、苦咖啡、随变、绿色心情……且中位价都在5元及以下。

在2022年财报里,伊利冷饮业务收入95.67亿元,同增30%以上;而蒙牛在与茅台联手之后,2022年冰淇淋业务收入为56.524亿元,同比增长33.3%,而这已经是冰淇淋业务连续三年双位数增长。

伴随着行业寒冬的来临,整个雪糕市场似乎呈现出分化趋势:新势力跌倒,老势力吃饱。

01 “雪糕刺客”的妥协

钟薛高曾经以一己之力打开了雪糕市场的想象空间。

2018年,钟薛高一款标价66元的“厄瓜多尔粉钻”雪糕上架天猫,声称以天然珍稀的粉可可为原料、经由研发大师精心调制,光成本就要40元,创始人林盛放话“就是那个价,你爱要不要”。

昂贵的定价丝毫不影响人们的消费热情,这款初代“雪糕刺客”上架15小时就售罄2万支,还在小红书上制造话题无数。

乘着消费升级的东风,钟薛高自2020年开始连续三年霸榜天猫618冰品第一名,2021年营收翻了一倍达到8亿元,2022年估值一年之内翻了五倍超过40亿。

有钟薛高的珠玉在前,越来越多的雪糕开始拉高定价的基准线。29元的德芙黑巧冰淇淋、17元的喜茶多肉葡萄冰棒、20元的伊利须尽欢……《金融时报》在2022年的一篇报道中提到:“一些雪糕品牌涨幅已经超过了通货膨胀。”

在2022年夏天之前,钟薛高都是冰柜里那个昂贵的异类,但批量出现的“雪糕刺客”不仅让消费者被狠狠刺了一刀,也意味着钟薛高要面对更多的对手——除了要和同为新消费排头兵的喜茶、每日黑巧、oatly在冰柜里短兵相接,也要和伊利、蒙牛、茅台等老消费硬碰硬。

而在冰柜之外,定位高端的雪糕们或许也面临着隔壁赛道的降维打击,比如新式茶饮和手工冰淇淋。

同样都是茶余饭后的社交货币,雪糕和奶茶是事实上的竞争关系。早在2021年就有媒体报道,在不少城市的核心商圈,哈根达斯的门店已经让位于喜茶、奈雪,而如今柠檬茶、酸奶等新品类层出不穷,年轻人的胃容量也快不够用了。

“gelato”(意式冰淇淋)则是今年爆火另一个的新品类,北京国贸和三里屯的Venchi闻绮、上海武康大楼下的corner cone gelato都是新晋网红店。如果在大众点评上定位“上海富民路”,以2km为半径、“gelato”为关键词搜索,显示结果是18家,客单价集中在30-40元之间。

考虑到gelato有意大利的文化基因,又有手工制作、现场挖球,再叠加线下门店环境fancy适合小红书打卡,相比10-40元的工业成品钟薛高,似乎可以说是“贵有贵的道理”。

不过对于钟薛高们来说,最大的难题还不是赛道太拥挤,而是消费者失去消费欲。

一边是因为“火烧不化”身陷公关危机,另一边则是消费者消费欲望减弱,“雪糕刺客”背上骂名,反映在动销数据上,根据鲸参谋,2022年5-8月销售旺季,钟薛高销量同比下滑10%。

今年3月,钟薛高一改过去66块厄瓜多尔粉钻的高身价,转而推出了平价版本——3.5元的Sa\'Saa(钟薛高子品牌)。

02 “雪糕护卫”的铁板

只是对于钟薛高来说,平价市场是一个更为复杂的世界。

在雪糕市场,10元以下的平价市场仍然是主流,而以伊利、蒙牛、和路雪为代表的传统雪糕品牌牢牢占据这块市场。在雪糕市场,CR3达到43%。

钟薛高进军平价市场意味着得深入蒙牛伊利腹地,而钟薛高面对的是和元气森林一样的难题——在渠道、产品和供应链等层面与巨头实力悬殊。

“得冰柜者得天下”,这条铁律在饮料和冰淇淋市场都适用。2021年,经过五年耕耘的元气森林线下终端突破了100万个,而这只是可口可乐终端数量的五分之一。

同样的故事发生在钟薛高身上。2020年钟薛高进军线下,靠着比传统雪糕产品更高的渠道费用,进入了200多个城市近40万个冰柜里。但此时的伊利在全国范围内有600多万个终端网点,像毛细血管一样深入下沉市场——光是乡镇网点就达近109.6万。

差距不仅仅体现在数量上,也体现在对渠道的吸引力上。对于渠道来说,卖一支钟薛高能赚得更多,但前提是产品好卖才能赚得实,如今卖不动的高价雪糕,对经销商来说缺乏上架的动力。

而产品结构更为丰富的传统雪糕企业在面对市场环境变化时也更有底气。以蒙牛为例,在产品层面两条腿走路——靠随变、绿色心情等平价产品占据大众市场,活成了消费者口中的“雪糕护卫”;通过和茅台、迪士尼合作挖掘新增量,分食高端市场,去年茅台冰淇淋累计销量近1000万杯,实现销售额2.62亿元。

财大气粗的传统雪糕企业在供应链层面也颇有优势。对于任何想要扩大规模、长久发展的品牌来说,供应链都是绕不开的一环,2021年元气森林因赤藓糖醇供不上货,产生了10亿元的销售损失,不得不亲自下场投资供应商。

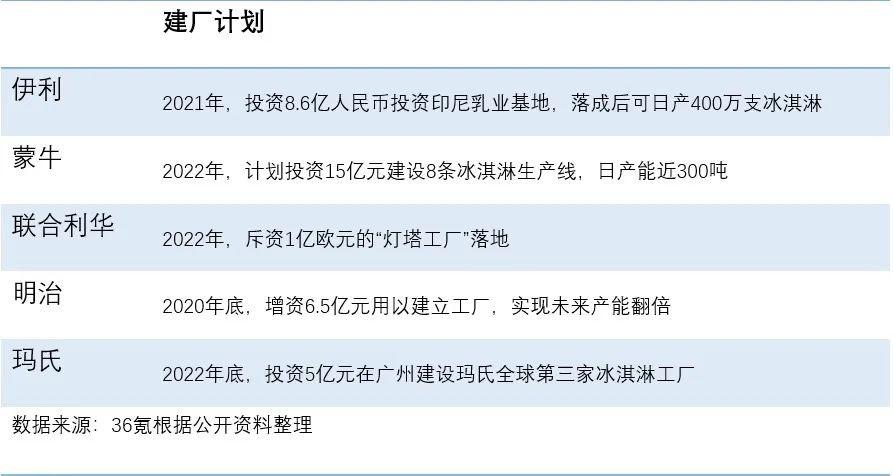

过去三年也让全球供应链面临极大的不确定性,从2020年开始,各路雪糕大厂都开始建工厂了。比如蒙牛在2022年计划投资15亿建产线,以2021年数据估计,这投资额约等于钟薛高得不吃不喝赚两年。

钟薛高创始人林盛曾经在一次投资人集会上分享过:必须先成为网红,再从网红通往品牌。过去,钟薛高可以靠着与众不同的产品、制造话题、外围造势成为一个卖得贵的网红品牌,但卖得便宜却是渠道经营、成本控制和规模效应的较量。

现在,隔壁奶茶赛道的蜜雪冰城,已经靠着供应链优势把甜筒价格打到3元,雪糕刺客们的降级之路,并不好走。

注:文/杨典,文章来源:36氪未来消费,本文为作者独立观点,不代表亿邦动力立场。

文章来源:36氪未来消费