文 | 王昱

编辑丨何洋

过去两三年时间,全球DTC品牌经历了坐过山车一般的大起大落。

2021年“扎堆上市”的盛况犹在眼前:号称“DTC鼻祖”的Warby Parker在当年9月以68亿美元的初始市值“亮相股海”,以其为代表,多达20余家DTC品牌陆续完成IPO程序,跻身上市公司行列。

然而,不到一年时间,这些曾受到无数追捧的“新消费弄潮儿”便纷纷跌落神坛。面对竞争烈度加剧、获客成本高企、销售渠道单一、承压能力薄弱等问题,DTC品牌的命运随风飘摇。2022年,多数玩家的市值蒸发过半,其中一些甚至已经“十不存一”。

但DTC经营理念依然被寄予厚望。哀鸿遍野中,仍然有lululemon、SHEIN等突破流量和渠道桎梏的DTC玩家稳步前行,而NIKE、PRADA、安踏等传统国际大牌则加码DTC业务,并得到满意的回报。

有人说,DTC品牌的“黄金时代”已经逝去。但随之而来的也并非死亡的终局,而是一个虽险象环生却依旧存在巨大机会的“白银时代”——他们所要面临的“下半场”是从DTC到全域增长的进阶。同时,DTC不再仅仅是一种商业模式,而是一种需要普及的品牌与用户的对话能力以及品牌数字内容建设能力。

是延续颓势,还是绝地反击?2023年,DTC品牌们需要给出自己的答案。

01

全线溃败的2022:

海外上市DTC品牌“自由落体”

过去几年里,一直有预测机构指出“DTC品牌迟早要经历一场大清算”。而在2022年,这一预言开始兑现——那些长期萦绕在DTC领域上空的系统性风险已无法被压制。

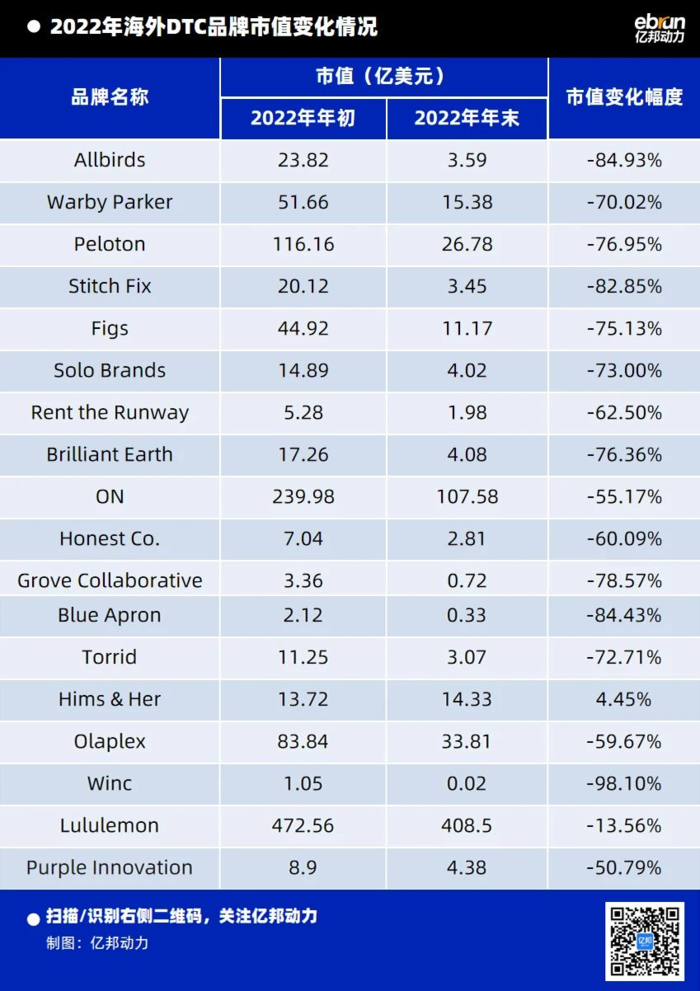

若以市值为衡量标准,可以看到,2021年年末DTC品牌的下行趋势并没有在2022年得到有效遏制,反而是一泻千里、愈演愈烈。面对如此惨况,连用“腰斩”这样的词汇来形容,似乎都显得过于“温柔”。因为遍观这些上市未久的“股市新秀”,你甚至很难从中找到几个把跌幅控制在50%以下的企业,大部分品牌的下降幅度已经不是“斩去半身”,而是斩到“只剩下一个头”:

曾经号称“鞋履界科技企业”,并一度成为硅谷精英“御用品牌”的Allbirds,股价从2022年初的14美元一路狂跌到年末的2.42美元,市值也由23.82亿美元直降为3.59亿美元,蒸发了将近85%。为了应对这种不利处境,Allbirds被迫裁员8%并延缓线下门店的拓张计划。

过去“言DTC则必称之”的眼镜零售商Warby Parker,股价也从年初的34.89美元降为年末的13.49美元,市值由51.66亿美元下降至15.58亿美元,跌幅近70%。

有“健身界苹果公司”之称的Peloton,市值从年初的116.16亿美元降为如今的26.78亿美元,90亿美元的市值不翼而飞。其CEO描述这种窘境为“一个收入下降、毛利率为负、运营亏损恶化的大熔炉”。

将智能造型服务和服装零售相结合的Stitch Fix,市值也从年初的20.12亿美元降至现如今的3.45亿美元,降幅高达82.85%。前不久,其已宣布将裁员20%,CEO也引咎辞职。

此外,市值跌幅超过70%的已上市DTC品牌还包括:医用手术服品牌Figs、户外炉具品牌Solo Brands、钻石品牌Brilliant Earth以及大码女装品牌Torrid。

如果说,上述品牌尚在艰难维持,那么,像预制菜品牌Blue Apron、环保日化品牌Grove Collaborative和酒类品牌winc这类DTC玩家,则是已经迈入“鬼门关”——剩余市值不足1亿美元,并遭遇多次停牌,相距彻底退市似乎已不远矣。

从各自领域的“独角兽”、挑战传统大牌的颠覆性创新力量,到如今乱作一团的“落汤鸡”,海外DTC品牌近两年的盛衰巨变,无疑昭示着市场早期红利的消逝,以及背后竞争格局的大变。

回望DTC“发家史”,不难发现,所谓的“模式创新”“品牌理念”“产品美感”等自我标榜,或许并不是帮助DTC品牌取得决定性胜利的根本因素。由“数字革命”所带来的低价网络流量与逐渐成熟的电商基础设施,让毫无历史包袱的他们得到一个翻身机会,才是他们暂时跑到前头去创造一系列商业奇迹的原因。

然而,经历十年变迁,昔日的“红利”正在变为“红海”:高涨的流量成本使获客变得愈发艰难;成熟生态毫无差别地向所有擅长模仿的创业者敞开怀抱。平台方和设备方的数据政策变动,就能够轻易摧毁触达潜在用户的高效通道。越来越多本在线下占据优势的传统零售商在疫情期间加大线上投入,则是另一层面上“釜底抽薪”。

DTC已从一种“另辟蹊径”的独特策略变成壁垒不高的“通用技巧”,甚至,传统大品牌由于资源和资金更加雄厚可以把它玩得更稳健。

上市之后更为严格的财务公开将DTC品牌的各种短板暴露无疑。投资者的撤离证明,在认识到这些企业失衡的成本结构和脆弱的承压能力后,他们不再对纯DTC企业抱有美好憧憬。

02

DTC品牌的自救指南

为了自救,很多DTC品牌在2022年已开启自救模式,尝试把企业从原来的单一模式向更多元的方向驱动。

丨向线下要增长

Warby Parker的自救行动是具有代表性的一例。这家眼镜零售商曾经靠超前的线上营销获得了崇高声望,如今则将大开线下门店作为“打翻身仗”的筹码。

尽管经济下行压力仍旧严重,但Warby Parker仍坚持线下店的规模扩张。2022年12月,这个品牌的第200家门店在纽约市核心地带开业(截至2022年末,共有208家门店)。其装潢十分考究——专门雇佣了艺术家绘制壁画,并配备了数个专业验光师与眼科检测点。

逆势扩张的策略也的确在2022年Q3财报中造成了“毛利下降”的事实。但其CEO尼尔?布卢门撒尔却笃定地对分析师表示:“我们仍然认为,开设门店是有意义的,这是对资本的良好利用,有助于扩大用户规模和营收。”

有业内人士指出,后疫情时代,线下活动逐步恢复正常,人们仍然渴望在购买产品之前能够触摸和试用产品,并得到面对面的专业服务,而实体店则是重塑购物体验、品牌感知和用户忠诚的“桥头堡”。

同样的线下布局策略也被其他DTC品牌采用:Allbirds已在全球范围内开设了46家专营店,并取得了较上年同期增长53%的实体零售渠道销售额;Glossier 2022年在伦敦、洛杉矶、西雅图和迈阿密四个城市增加了新的店面,并将在美国东海岸开店——从亚特兰大和华盛顿一直扩展至费城和纽约;昂跑(ON)则继续在全球扩张门店网络,目前已达8000余家……

“当线上渠道对潜在客户的吸引变得困难,我们只能更紧地把握住那些愿意来线下门店的客户。”VMG资本合伙人Jeff Truong如是评价DTC品牌的“线下化”转向。

丨从独立站到全域

不仅是从线上到线下,DTC品牌的自救行动还涉及到“全域化”的线上营销策略转变。除了品牌官网(独立站)之外,亚马逊、沃尔玛、塔吉特等大型零售平台都成了DTC品牌的新去处。

过往,许多DTC品牌不愿与这些综合性的零售平台为伍,他们认为,平台模式会导致私域用户与独家数据的分流,且“Listing逻辑”不利于品牌调性和溢价的维持。以Allbirds为代表的DTC品牌就曾和亚马逊因这种龃龉不欢而散。

但如今,这种关系正在发生转变:

沃尔玛推出名为“Walmart Start”的加速器计划,已有5个网络原生品牌加入2022年的队列,并计划在2023年进入沃尔玛的1000到3500家门店。对于DTC品牌来说,进入沃尔玛庞大的零售网络,意味着获得销售增长,也意味着可以接触更广泛、更稳定的消费者。

亚马逊也向DTC品牌“敞开大门”,推出Buy With Prime服务,允许Prime会员在亚马逊以外的电商网站购物,并使用亚马逊账户结账、由亚马逊履行订单。而且加入该服务的卖家可使用亚马逊广告将购物者引导到独立站的产品页面。以Peloton为代表的一批DTC品牌,也开始借助亚马逊强大的基础设施来减轻运输和履约成本所带来的压力。

此外,在DTC品牌的营销层面,亚马逊也成为冲击“META一家独大”格局的有力挑战者。有调研数据显示,2022年第四季度,许多DTC品牌已将广告支出的20%到30%从META和谷歌转移到亚马逊,因为“有75%的品牌发现,在亚马逊上获取客户比其他媒体渠道要便宜”。

营销的全域化还意味着DTC品牌流量结构的优化。为了弥补精准投流的失灵,DTC品牌营销专家们提出各种替代性方案:从关注TikTok短视频及直播、在Reddit和其他较小众平台种草,到利用短信发展“对话商务”、采用可寻址电视广告,甚至是恢复最传统的直邮广告。

一系列营销方式变革的背后,一个共识是:DTC品牌必须从对第三方数据的依赖中脱身,提高数据的自给率和激活能力,充分挖掘那些无需依赖cookie插件就能到手的宝贵材料。强大的第一方数据基础,将提供对客户行为的良好洞察力,并在经济低迷时期有效地支撑业务目标。

丨开源与节流并行

“如果你的财务状况不佳,资本市场并不总是宽容的。”这话不假。那些大手大脚花钱却缺乏盈利前景的DTC品牌正在丧失吸引力。

对于他们而言,现在,开源和节流都是熬过“寒冬”的重要手段。目前,诸多饱受市值下跌之苦的DTC品牌,正在将其纳入改革的清单之中。

比如,Rent the Runway便在“开源”层面实行了“一揽子”旨在提升收入的企划:推出各种新的订阅级别、放弃无限租金、出售以前用于出租的衣服、向非订阅者开放购买权限、与零售商合作销售以及与酒店合作提供服饰接送服务等。

而在“节流”方面,许多品牌则改变了他们的产品、物流和生产,以尽可能地撙节用度。这一点在快消品DTC品牌身上表现得尤为明显。品牌策划公司CPGD的CEO安德里亚·波波娃指出,最有可能取得成功的DTC快消品牌是那些产品易于运输,因而可以减少运费和损耗的品牌——例如采用轻型化、抗颠簸的包装。此外,随着铝或玻璃等原料的价格上涨,越来越多的品牌也在尝试在生产线上引入粉末复合材料以控制成本。

03

市场的洗牌和重组:

卖身、并购及DTC品牌管理公司的出现

自诞生伊始,DTC品牌就是一种极度依赖外部投资的生意。早期的快速扩张、产品创新以及大范围的社交营销都是“碎钞机”,需要各种风险投资为其托底。

然而市值跳水的现实令人不禁怀疑:在辉煌灿烂了十年之后,DTC模式是否会成为下一个被投资界悬置一旁的过时概念?2023年,DTC品牌在资本市场里即将死亡了吗?

很多悲观者认为答案是肯定的——摆在DTC品牌面前的将只有惨淡的市值和徒劳的挣扎。

然而,Interweave——一家仍在致力于收购DTC品牌的投资公司,却并不这样认为。而且,他们正在用数以亿计的美金为自己的判断买单。该公司旗下一收购品牌的负责人称:“DTC模式没有死,尽管它正在发生变化——你需要为消费者提供真正有价值和有意义的东西。但它并没有死。”

虽然“不惜一切代价维持增长”的DTC品牌投资观念已经消退,但优质的品牌仍然不难找到愿意出钱收购的慷慨下家。Interweave只是继续对DTC品牌保持热情的“资本大军”中的一员,许多市场参与者(包括私募基金、传统制造商与研判机构)都认为DTC模式还远未走到“终局”的那一步。“DTC依然大有可为”。

以DTC模式的发源地美国市场为例,有报告显示,以广义上通过电商网站直接销售产品计算,美国大约有11-12万个DTC品牌,占据美国电商市场的13%。据eMarketer此前估算,到2023年美国DTC电商销售额预计达到1749.8亿美元,增速仍能达到14.7%,其上升趋势依旧在平缓地持续。

对远期的乐观判断,促使一批投资机构和传统制造商将收购低谷期的DTC品牌视为一种“未来投资”。

例如,黑石基金收购了护肤DTC品牌Supergoop;Levi's收购了运动服装DTC品牌Beyond Yoga;服装制造商Wolverine Worldwide收购了女装DTC品牌Sweaty Betty;私募基金Durational Capital Management收购了床垫DTC品牌Casper……

另一种论调则指出,对于那些处于困境中的DTC品牌,除了寻求收购之外,加入DTC“控股公司”麾下、与其他品牌一起“抱团取暖”,可能也是一个摆脱困境的答案。

目前,在“运营伞”下搭配品牌组合的模式也变得越来越流行。通过一个全覆盖的“品牌服务中台”,控股公司可以让多个DTC品牌共享运营、技术和营销领域的资源,使供应链、现金流、算法技术和专业人才有效而灵活地配置。标准化的运营规范和个性化的经营特色在这种模式下,可以被兼顾。

Very Great Inc、Pattern Brands与Win Brands Group是这种商业模式的典型代表。目前他们都在积极押注多个DTC品牌,以构建更广泛的自有品牌矩阵。

Very Great Inc控制了厨房用具DTC品牌W&P、宠物用品DTC品牌Wild One和3C电子DTC品牌COURANT,志在“快速开发、推出和拓展现代消费品领域”。Pattern Brands 创建了Open Spaces and Equal Parts,旗下囊括了家居、针织品、收纳器皿、文具、杯具、厨刀等一系列DTC品牌。Win Brands Group则控制了Homesick、QALO、Gravity和Love Your Melon等品牌,并声称“已经建立了巨大的模型来帮助数字原生垂直品牌扩展市场”。

Win Brands Group的创始人Kyle Widrick称,DTC控股公司并不认为DTC模式是“昙花一现、进进出出”。“我们正在与那些富有才能的创始人们进行合作,并押注我们认为在20多年后仍将存在的伟大品牌。我们关注的是长期价值。”他谈道。

Widrick表明,这种模式的优越性就在于“控股公司会为DTC品牌提供一切可能的资源,而品牌团队只需要继续做自己正在做的事情并专注于最好的产品”。

文章来源:亿邦动力