2022,再也不见。的确,无论是对于企业,还是个人来说,2022都是充满挑战的一年。

在这一年,to B行业也发生了很多变化:一方面,全球经济放缓、资本寒冬,让to B行业寒气吹拂,裁员和业务调整成为大厂、小厂的一致动作;另一方面,数字经济被纳入各省市发展规划,元宇宙写进了地方的政府工作报告,信创开始从党政走向行业化,to B企业加速出海……

无论是在寒冬之下强身健体、去肥增瘦,还是数字经济孕育的万亿机会,刚刚过去的2022年,虽然寒冷刺骨,但也让人满怀希望。

提起2022的to B行业,你脑海里会出现哪些关键词?

01

数字经济

2022年,数字经济全面发力。1月,国务院向各省、自治区、直辖市人民政府发布《“十四五”数字经济发展规划》,各省市也相继出台相关规划,数字经济迎来发展热潮。

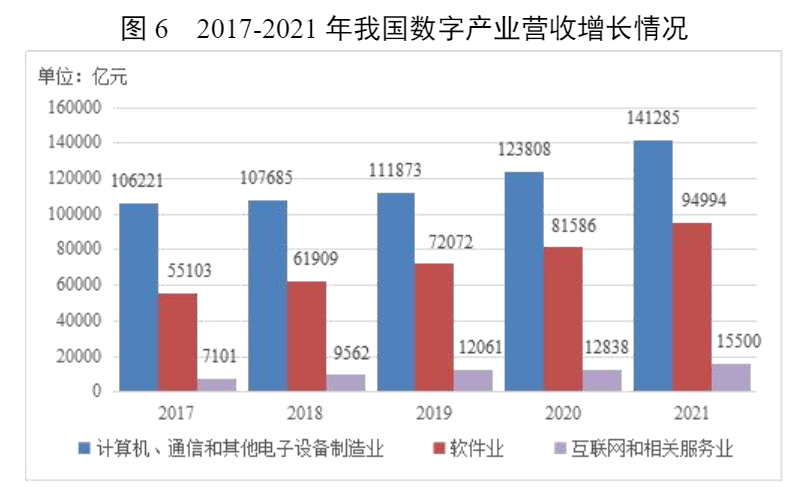

数字经济是继农业经济、工业经济之后的主要经济形态,将带来数据要素市场、产业数字化、数字产业化、数字化公共服务、数字经济治理体系等五大领域的机会。其中数字产业化,是数字经济的“地基”,包括电子信息制造业、信息通信业、软件服务业等;而产业数字化,则是数字经济的“主干”,主要指传统行业应用数字技术,进行数字化转型所带来的产能增长和效率提升,也称为数字经济的融合部分。

近年来,中国的数字经济发展规模全球领先,数字技术创新能力快速提升。2017年到2021年,我国数字经济规模从27.2万亿增至45.5万亿元,总量稳居世界第二,占国内生产总值比重从32.9% 提升至39.8%。

数字经济时代,数据成为新的关键生产要素,数字创新能力成为企业竞争的决定性力量,整个to B行业,也将迎来巨大的利好和增长机会。

图片来源:工业和信息化部

02

自主可控

国产软件当自强。

先是美国政府签署《芯片与科学法案》,紧接着是美国商务部对EDA软件实施出口管制,然后是Adobe旗下设计社区Behance毫无征兆地封停中国账号,从8月9日至17日,不到十天时间,一系列中美科技脱钩的“大事件”,让自主可控、国产替代再度成为to B行业的热议话题。

所谓自主可控,是指从底层开始,无论是基础硬件,还是基础软件,从芯片、操作系统、数据库、中间件至应用软件,各个关键核心环节都要实现国产替代,全部自主可控。

信创的逻辑,正是国产替代和自主可控。早在2013年,中国就针对信创产业提出了“2+8+N”体系,其中“2”是指党政两大领域;“8”是指金融、电信、电力、石油、交通、航空航天、教育、医疗8大关键行业;“N”是指全领域,最终将信创产品扩展到全行业。

2022年被称作行业信创元年,“2+8+N”体系开始向关键行业推进,信创产业大单频现。尤其是二十大前后的十月份,信创板块指数累计涨幅达25.11%。在自主可控和国产化的信创浪潮之下,to B行业将大有可为。

03

中概股回归

2022年,全球地缘政治因素,引发了中概股回港上市的热潮。当地时间5月4日,美国证券交易委员会 (SEC) 宣布将88家中概股列入“预摘牌名单”,该名单上的中概股企业扩大至105家,包括百度、京东、拼多多、腾讯音乐集团、网易、哔哩哔哩、知乎、贝壳等。这也是2022年以来,SEC第六次将中概股列入“预摘牌名单”。

美股退市的风险,加速了中概股回归的趋势。据统计,2022年共有11只中概股回港上市。在回归方式上,不少公司选择了在香港二次上市或双重主要上市的方式。

二次上市是将主要上市地的股票,在第二上市地的资本市场挂牌交易,实现股份跨市场流通。而双重主要上市,则是指两个资本市场均为主要上市地,即使企业在其中一家交易所摘牌,也不影响其在另一交易所的上市地位。相较于二次上市,通过双重主要上市的方式回归港股,不仅上市地位更加独立,而且可以纳入港股通,因此,“双重主要上市”正在成为中概股回归的主要趋势。

4月22日,知乎正式在港上市,成为首家以双重主要上市方式回港的中概股;7月26日,阿里巴巴集团向香港联交所提交申请,拟将香港新增为主要上市地;12月30日,金山云通过双重主要上市的方式在港交所主板挂牌。

04

资本寒冬

越过2021年的“巅峰时刻”,To B行业在2022年进入了资本寒冬期。

2022年,全球经济承压、增长放缓,资本市场的一、二级市场,也不断传来估值下调、股价震荡的坏消息。从2021年四季度,美国的纳斯达克云指数开始一路下跌,到了2022年5月份,Bessemer纳斯达克云指数 (EMCLOUD Index) 所覆盖公司的总市值已由2021年高峰时期的2.7万亿美元,下降到1.4万亿美元。

Salesforce、Zoom的市值缩水均超过一半,Twilio年内股价跌幅更是达到了90%。受此影响,国内一些港股的头部SaaS公司市值也开始快速缩水,极端案例市值下跌超过了九成。

寒冬之下,投资人和创业者,都变得更加理性了。无论是美股,还是国内资本市场,SaaS公司的P/S估值倍数,都由高峰时期的100倍、70倍,回归到5-8倍的正常估值。

真正能让SaaS企业倒闭的,往往不是资本寒冬,而是SaaS企业自身的战略、产品、经营出现了问题。不经历寒冬,不足以谈创业。2022的资本寒冬,将加速to B行业进化,倒逼SaaS企业强身健体,行稳致远。

05

人效

2022年,许多SaaS企业对人效都格外关注。当经济形势一片大好、行业处于上升期时,大家可能会更看重规模和增长速度,正如2019年至2021年上半年那样;一旦经济环境承压、行业处于下行期时,大家可能又会转过头去关注人效,比如在2021年下半年到当下这段时间。

提升人效,首先在于转变观念。2022年外部环境的挑战,为我们转变观念提供了一定的催化作用。因为融资和现金流困难,所以大家都开始捂紧钱袋子,储备过冬衣粮;开始重视单位经济模型和经营性现金流,关注内生增长能力;开始摒弃跑马圈地、规模优先的发展模式,转向精耕细作和高质量发展;开始注重客户洞察、产品打磨、人效提升、组织锻造等基本功,回归经营本质。

提升人效,还应当兼顾企业的长期战略和短期需要。节流和降本,虽然见效快,但仅是手段而非目的,开源和增效才是长久之计。企业可以通过降本和节流,比如裁员和降薪,快速解决企业短期的经营难题,但想要长远发展,还是应当多下功夫在开源和增效上,比如聚焦核心业务、优化产品服务、提升组织效率、做好客户成功,等等。

06

数字化韧性

1996年,尼葛洛庞蒂在《数字化生存》一书中,描述了未来人类将生存于一个虚拟的、数字化的生存活动空间。20多年后的今天,在疫情的加速下,业务线上化、数字化转型驶进“深水区”,更多企业开始再次思考“数字化生存”的含义。

乌卡时代、数字时代的数字化生存,更多是指企业如何借助数字化技术,提高反脆弱能力,创新商业机会,形成更具韧性的发展模式。IDC在《打造企业数字化韧性的战略与举措》研究报告当中提出:数字化韧性是组织利用数字化能力迅速适应业务中断,恢复业务运营,从变化中育新机的关键要素。

数字技术,已成为企业提升数字化韧性的利器。埃森哲的一项调查结果显示,那些在科技上投入加倍的领先企业,其营收增速达到了落后企业的五倍。通过加大数字创新投入,提升企业的数字化韧性,为to B业务创造了更大的发展空间,正因如此,华为、钉钉等国内巨头,纷纷将帮助企业打造数字化韧性作为业务的重点方向。

07

平台商业化

2022年,是钉钉、企微、飞书等平台企业加速商业化的一年。首先是3月份,钉钉发布了商业化产品,在免费标准版的基础上,提供了专业版、专属版、专有版三个商业化版本;5月,企业微信宣布将按照平台接口调用许可向服务商进行收费,同时与企微打通的腾讯会议的部分高级功能也开始收费。

相比较钉钉和企业微信,飞书虽然是个后来者,但其商业化的步伐从2019年已经开始了。2022年,飞书海外版本Lark也强调要加速商业化。

2019年底新冠疫情爆发后,钉钉、飞书、腾讯会议通过免费方式,用户规模快速扩大,但这并不意味着其商业化就能够水到渠成。如果说to C行业是流量为王,to B行业则更强调产品和服务价值,这也导致其商业化路径,不能简单照搬to C的免费模式。

正如2022年牛透社一篇文章所讲的那样,免费里长不出to B生态。平台商业化将有助于生态的发展,形成正循环。平台企业要吸引资源、做深价值、做强生态,商业化是必经之路。

08

国家云

2022年,“国家云”的概念和基本框架浮出水面,在政企市场,“国家队”愈发活跃,也为公有云市场带来了新的变量。

2022年7月12日,国务院国资委召开中央企业深化专业化整合工作推进会,提到由中国电信引入多家中央企业战略投资者打造国家云公司,参与的央企包括中国电子、中国电科、中国诚通和中国国新,“国家云”的概念便由此而来。“国家云”的全称应是“国家基础公有云”,其建设与运营方为中央国资企业,技术与产品的支撑方为大型央企云服务商 (比如天翼云、移动云),使用方为国有企业。

目前,国内云计算厂商主要包括以天翼云、移动云、联通云为代表的上游运营商,和以阿里云、腾讯云、华为云、金山云等为代表的大型互联网、软件企业。“国家云”的出现,必然会冲击原有国内公有云市场的竞争格局。在“国家云”的框架下,将由央企主导建设,而大型互联网企业云厂商可能会走向产业链后端,其业务和话语权必将面临更多挑战。

09

数字人

2022年初,元宇宙持续升温,出现在上海、浙江、武汉、合肥、成都多地政府工作报告中,作为元宇宙重要的基础设施和场景应用,数字人也随着在北京冬奥会、卡塔尔世界杯的亮相而再度火爆。据统计,北京冬奥会期间共有约30个数字人参与。在卡塔尔世界杯上,手语数字人“华同学”也同样备受瞩目。

“数字人”的英文是Digital Human,可追溯至1964年,波音公司研发的第一个具有人类形象的数字人Boing Man(波音人)。在此之后7年,第一台个人电脑Kenbak-1才诞生。数字人技术虽然出现很早,但受制于技术门槛和高昂的成本,一直没有商业化和普及。

数字时代,随着人工智能和深度学习算法、AIGC(AI驱动生成内容) 等技术的发展,未来几年,数字人技术有望突破应用瓶颈,在体育、娱乐、直播、教育、金融等诸多行业落地,而基于数字人技术的数字形象IP,也将创造出更多数字世界的新业态。

10

To B出海

2022年,to B企业掀起了前所未有的出海热潮,华为云、阿里云、腾讯云、京东云纷纷在海外布局。国内云厂商选择出海,一个主要原因在于国内云市场增速放缓,出海成为to B厂商寻求第二增长曲线的新路径。此外,出海也更有助于to B厂商追求边际效益和规模效益。

东南亚市场成为to B出海的第一站。一方面因为东南亚处于数字化转型初期,云计算市场的增速远超欧美市场;另一方面,先摘低处的果子,进入东南亚市场,可以避开巨头云集的欧美市场。2022年9月,华为云、阿里云相继在泰国曼谷发布了出海计划。

To B出海,主要有两种模式,一种是跟随国内企业出海,为其出海提供服务;另一种是瞄准海外市场,服务海外当地的企业。前一种模式可行性较强,后一种模式将面临更多的本土化挑战。此外,市场差异、人力资源、合规性、税收、法律、文化差异,也造成了to B出海的各种软、硬壁垒。

To B出海,也需要生态加持。出海,是到别人地盘上去竞争,不能仅靠一家厂商努力,而是需要国内to B厂商共同建立出海生态,打出国家品牌效应。

11

结语

对于to B创业者来说,回顾2022,寒冷也许是最为普遍的体感。线下业务停摆、客户预算减少、融资困难、增量见顶、人效低下,这些是经营上的挑战;此外,俄乌冲突、逆全球化等外部动荡因素,也让2022年显得格外艰难。

8月23日,酷暑尚未褪去,任正非在华为内部讲话中说,华为要把活下来作为最主要的纲领,要把寒气传递给每一个人。华为尚且如此,普通企业更可想而知。

2022带给我们的,除了寒冷之外,更多的是希望。高速增长的数字经济、信创大潮的到来、数字化转型不断深化、广阔的海外市场……数字化的星辰大海,不会因为一场寒冬而改变。经过寒冬洗礼,未来留给我们的,必然是一片更加充满希望和生机的天地。

注:文/崔牛会,文章来源:牛透社(公众号ID:Neuters ),本文为作者独立观点,不代表亿邦动力立场。

文章来源:牛透社