在南、北纬40°—50°之间的温带草原,由于气候湿润,夏季日照时长可达16小时,生长着多汁的牧草,被普遍认为是优质奶牛饲养带,全球最好的牧场、乳制品产地大多集中在南北半球的这两个纬度区间,比如新西兰南奥塔哥、荷兰奶源带。

我国的黄金奶源带位于北纬40°—47°,内蒙古、新疆、东北、河北被并称为我国的“四大黄金奶源带”,其中内蒙古和新疆的牧地面积分别位列全国前二。

蒙牛、伊利作为内蒙古乳企的龙头,两者在乳制品市场的市占率合计约达50%,并双双跻身全球乳业10强,带领内蒙乳业走向世界。然而,在拥有第二大牧区的新疆,不但长期缺席全球乳业十强榜单,在国内市场也是籍籍无名。

新疆乳企与内蒙乳企的股价差距亦是如此,对比蒙牛、伊利等千亿上下的市值,天润乳业的市值仅不到50亿。

为何新疆乳业与内蒙乳企的差距如此之悬殊?天润乳业还有机会走向全国吗?接下来,我们将为大家解答这些疑问。

01

一家深耕新疆的乳企

天润乳业是一家新疆区域性乳企,旗下主要为“天润”、“盖瑞”及“佳丽”三大品牌,产品主要分为低温酸奶、常温UHT奶、奶啤及常温乳饮料等。

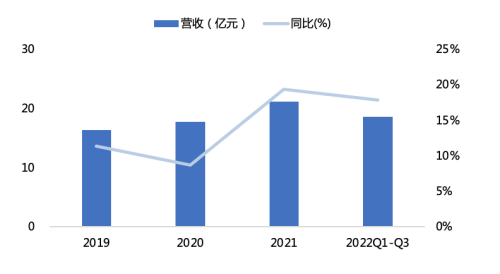

2019-2021年,天润乳业的营收增速较为稳定,期间年复合增长率为13.9%,2021年实现营收21.09亿元。2022年前三季度,在乳制品行业增速整体放缓的大背景下,公司实现营收18.5亿元,同比增长17.8%。一方面系公司疆外渠道的顺利开拓,带动了常温乳以及低温乳销量的高速增长;另一方面,相比伊利等全国性乳企,公司的销售以新疆为主,受到疫情带来的影响较小。

公司的营收情况;资料来源:wind、36氪

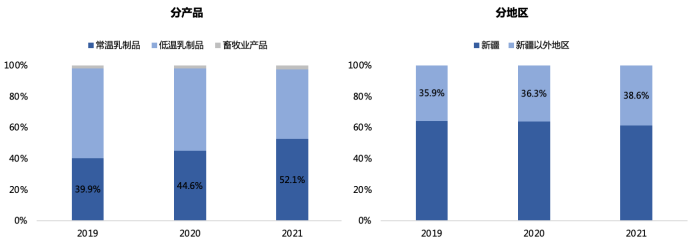

营收结构上,天润乳业的产品类型覆盖常温、低温两个大类,常温产品以UHT奶系列为主,其次为奶啤等乳饮料系列,低温产品主要以低温酸奶为主,还包含有少量的巴氏奶。近年来,随着疫情后市场对白奶消费需求提升,推动行业常温提速,低温降速,公司产品结构的重心也从低温向常温转移。2021年,常温乳制品超越低温乳制品,在营收上的占比达到了52.1%。

分市场来看,新疆是公司最主要的销售市场,但随着疆外经销商数量的增长,疆外市场已逐渐成为了公司业绩增长的动力,2021年,新疆市场的占比达到了了61.3%,新疆以外地区的营收占比为38.7%。

公司的营收结构

资料来源:wind、36氪

从毛利率来看,2019-2021年,天润乳业的整体毛利率处于在下降趋势,一方面系成本压力的增加,包括上游原奶价格以及包材、辅料价格的持续攀升;另一方面系产品结构的改变,毛利率较低的常温产品占比提升拉低了整体毛利率。

2022年Q1-Q3,公司实现毛利率18%,较2021年回升了1.6个百分点。年内毛利率的小幅回升,一方面系年内原奶成本有所回落;另一方面系公司自有奶源占比有所提升,在一定程度上平抑上游原材料价格波动对业绩产生的影响。

从费用端来看,2019-2021年,天润乳业的销售费用率下降趋势明显,主要系规模效应使得公司的控费能力有所上升。2022年Q1-Q3公司的销售费用率为5.73%,较2021年回升了1.2个百分点,主要系疆外市场的持续开拓导致销售费用率有所提升,同期,公司的期间费用率为8.95%。

公司的毛利率和期间费用率情况

资料来源:wind、36氪

2019-2021年,在营收增长的带动下,天润乳业的归母净利润稳步增长,期间年复合增长率为3.5%,2021年实现归母净利润1.5亿元。2022年Q1-Q3,公司实现归母净利润1.54亿元,同比增长36.4%。

2019-2021年,由于毛利率的长期下滑在一定程度上被费用率的下降所对冲,公司的归母净利率相对稳定,三年的平均水平在8%左右。2022年前三季度,随着毛利率的逐步修复,公司实现净利率8.5%,较2021年回升1.2个百分点。

公司的利润情况

资料来源:wind、36氪

02

作为新疆乳业龙头,天润为何没有走向全国?

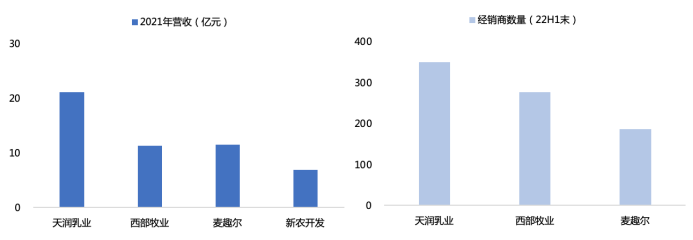

新疆的乳制品市场是一个本地化的市场,天润乳业在新疆市场占据绝对的领导地位,规模远超新疆其他上市乳企,其年收入约占新疆乳制品市场的40%。从渠道上来看,天润同样优势明显,目前已实现在北疆核心市场的高密度布局,截至22年6月末,天润疆内经销商数量达350家。

新疆乳企营收及经销商数量

资料来源:wind、36氪

从全国市场来看,根据Euromonitor数据显示,2020年内蒙古两大乳企伊利、蒙牛在乳制品市场的合计市占率达48.0%,稳居中国乳业第一梯队。天润乳业作为新疆乳业龙头,在全国的市占率仅为0.6%,位列光明、君乐宝、新乳业等区域型乳企之后,仅能勉强算的上第三梯队。

遍地牧场和奶牛,手握大片“黄金奶源”的新疆,为何没有一家乳企走向全国呢?

从生产端来看,新疆乳业的产业链基础薄弱。一方面,新疆奶牛的规模化养殖程度不高,单产相对较低,2017年新疆全区牛奶总产量为191.9万吨,仅占全国牛奶总产量的6.3%,位居内蒙古、黑龙江、河北、山东和河南之后。

另一方面,新疆的少数民族习惯对乳品自行加工饮用,新疆地区乳制品工业水平不高,新疆奶的年加工能力仅60万吨,不足奶产量的1/3。

不仅如此,新疆牧区以放牧为主,流动转场的饲养方式导致奶源分散,叠加新疆地域辽阔、疆内公路通率低,乳企集中收集奶源的难度也被成倍放大。因此,在新疆奶牛存栏数较多的情况下,乳企也经常面临着奶源紧缺的问题。

从销售端来看,中国乳业的供给与消费在地理上存在明显的错配,即70%的牛奶产自黄金地带,但70%的牛奶消费却集中在北京和东南沿海城市,这种地理上的供需错配是新疆奶企很难走出新疆的核心原因之一。

新疆地处中国西北,与北上广深及东南沿海一带等牛奶核心消费地相距甚远。而且,北疆地区的奶制品占新疆总奶产量的80%以上。但北疆地区距离内地市场更为遥远,乌鲁木齐到上海的公路行程约4000公里,长距离运输成本高昂,在很大程度上阻碍了新疆奶走向内地市场。

根据民生证券的测算,以乌鲁木齐-上海4000km的运距,天润专线运输费用上,奶啤为0.3-0.45元/罐,爱克林酸奶为0.3-0.4元/袋。

那么,以伊利、蒙牛为代表的内蒙古的乳企又是如何走向全国的呢?

上世纪八、九十年代,受技术限制,国民乳制品消费以巴氏奶为主。巴氏奶保质期短,长途运输需要完善的物流和冷链技术,早年运输设备落后,因此牛奶消费的区域特征明显,低温奶企业以区域化乳企为主。得益于先发布局,并以上海和华东地区的购买力作为强大支撑,光明稳坐区域化乳企的龙头的宝座。

故事的转折点发生在1997年,伊利和蒙牛先后引入了利乐生产线,该生产线采用瑞典利乐公司的复合纸质包装,能使牛奶在没有防腐剂的前提下保质期就可大大延长保质期。利乐包装技术的引入让常温奶成为现实,巴氏奶份额逐渐被挤压,凭借着内蒙古的优质奶源以及常温奶运输便利、价格低廉的优势,伊利、蒙牛开始脱离区域走向全国,率先成为全国性的牛奶公司,并在2004年前后双双实现了对光明的超越。伊利、蒙牛业带动了中国乳业进入了发展的“黄金十年”。

以天润为代表的新疆乳企也正是错过了乳业全国化发展的黄金时期,叠加在原奶成本以及运输成本上的劣势,被奶资源禀赋更强的内蒙古拉开了差距,困守在了新疆市场。

03

天润乳业的全国化之路的走的如何了?

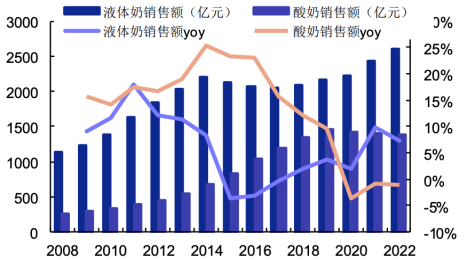

从乳制品行业来看,疫情之前酸奶作为新兴品类,增速要显著高于液态奶,2008-2019年,酸奶市场的CAGR达17.38%,同时期液态奶的复合增速只有6.08%。疫情后,随着居民对乳制品营养价值关注度提升,叠加中国居民饮用常温白奶的习惯,液态奶市场开始加速增长,酸奶市场甚至开始萎缩。2019-2022年,液态奶和酸奶市场的CAGR分别为6.35%、-1.91%。

中国液体奶以及酸奶销售额情况

资料来源:Euromonitor安信证券

受疫情前后乳制品行业结构变动的影响,天润乳业的主要品类的销售状况同步出现了此消彼长。

2020年后,随着居民对常温奶需求的显著提升,叠加唐王城工厂投产对白奶产能的补充,公司的常温业务保持了较高的增速。2021年,公司的常温业务营的同比增速甚至高达39%。

能够抓住乳制品市场常温化的机遇,主要是基于公司产品的口味优势以及性价比优势。首先,公司的UHT奶经浓缩后口感香浓醇厚、风味独特,这是新疆奶的特色之一;其次,公司UHT奶的价格带介于伊利、蒙牛的基础白奶与地方乳企的基础白奶之间,而产品蛋白质和脂肪含量则对标各品牌的高端白奶,因此性价比突出。

但在常温奶市场,伊利、蒙牛、光明三大乳企占据了超90%的市场份额,随着疫情影响的弱化,常温奶市场增速也将回落。所以,在预期中的存量市场,相比一线乳企公司在品牌、渠道、成本控制等方面均不具备优势。

公司常温业务的营收情况

资料来源:wind、36氪

从低温业务来看,2015年,天润推出原味爱克林浓缩酸奶,随后推出冰淇淋、巧克力、百香果等市场新口味,通过具有新鲜感、高认知度的口味,结合渠道拓展,公司的酸奶快速放量。

2014-2017年,公司的低温业务的CAGR达到了93%。然而,2018年后,随着酸奶市场竞争烈度增强,以及疫后酸奶品类整体增速的放缓,公司低温业务的增速开始回落。2021年,公司的低温业务实现营收9.37亿元,同比增长仅0.6%。

除了疫情驱动的饮食习惯变化外,低温业务增长放缓也离不开公司在酸奶上的成本劣势,即前文提到的运输成本和原奶成本;另一方面则是由于公司在疆外区域渠道建设中向终端的让利。

为了覆盖成本,公司在疆外不得不提高售价,以爱克林酸奶为例,疆内终端售价在3.5元左右,疆外的终端价格要高于疆内价格2-5元不等。因此从价格上看,天润同类产品的价格要显著高于竞品。而从终端消费者的角度出发,天润酸奶的新疆奶地域特点与口味创新,并不足以成为消费者为此支付高价的理由。

总体而言,酸奶在疆内的增长空间极为有限,而在疆外与龙头企业相比,公司在成本以及定价上均不具备优势,竞争激烈叠加市场整体增速放缓,公司的低温业务开始处于发展瓶颈期。

公司低温业务的营收情况;资料来源:wind、36氪

新疆作为公司的核心市场,无论从营收规模还是从渠道来看,公司的区域龙头地位已较为稳固。不仅如此,新疆市场相对不大,且在的高运输成本以及低运输时效下,外来乳企进驻新疆的动力不高,也难以对公司的龙头地位形成威胁。

在疆外市场,酸奶作为曾经增长主力,随着市场整体增速放缓,叠加巨头纷纷涌入,酸奶业务增长已开始显现出颓势。而在常温奶方面,公司产品仅仅凭借口感独特与定价上的性价比优势,依然难以突破地域限制,近年来疆外业务进展缓慢也兑现了上述逻辑。

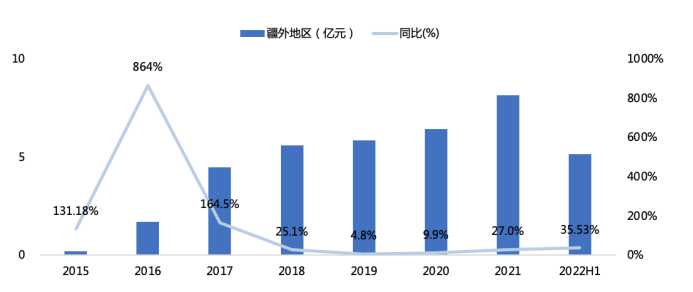

二级市场上来看,近几年来公司的股价的起起落落与疆外市场的发展有着密不可分的关系,这亦说明市场看重作为改变公司业绩边际力量的疆外业务,疆外收入的放量增长大都会刺激股价上涨,典型如2015~2016年、2020年。

公司在疆外的营收情况;资料来源:wind、36氪

注:文/黄艳阳 黄绎达,文章来源:36氪财经,本文为作者独立观点,不代表亿邦动力立场。

文章来源:36氪财经