随着共享经济的不断发展,共享单车、共享雨伞等行业,如雨后春笋般迅速涌现。共享充电宝也乘着共享经济的东风,站在了行业发展的风口处。

近日,共享充电宝涨价引发网友热议,冲上微博热搜榜。从五毛1小时,到1元一小时,再到如今的4元一小时,甚至在一些人流量多的地方,共享充电宝每小时的价格高达10元。价格频频上涨,高到离谱,有网友表示“再涨大家就随身携带充电宝了。”

低价抢占市场,用户的习惯培养成功了吗?

随着移动互联网普及程度提升,人们对于智能手机的使用率也在上升,特别在5G时代短视频等应用产品的快速推广,使用户对于手机电量的需求也在提升。在长时间的外出活动中,手机用电量不足以支撑用户持续使用,在手机续航能力受限时,充电宝则成了很好的解决方案。

但并不是所有人都愿意带着一块“砖头”大小的充电宝出门,而共享充电宝的出现解决了这一痛点。初期,共享充电宝以随借随还的特点,并凭借着1-2元/小时的低价打开了市场。

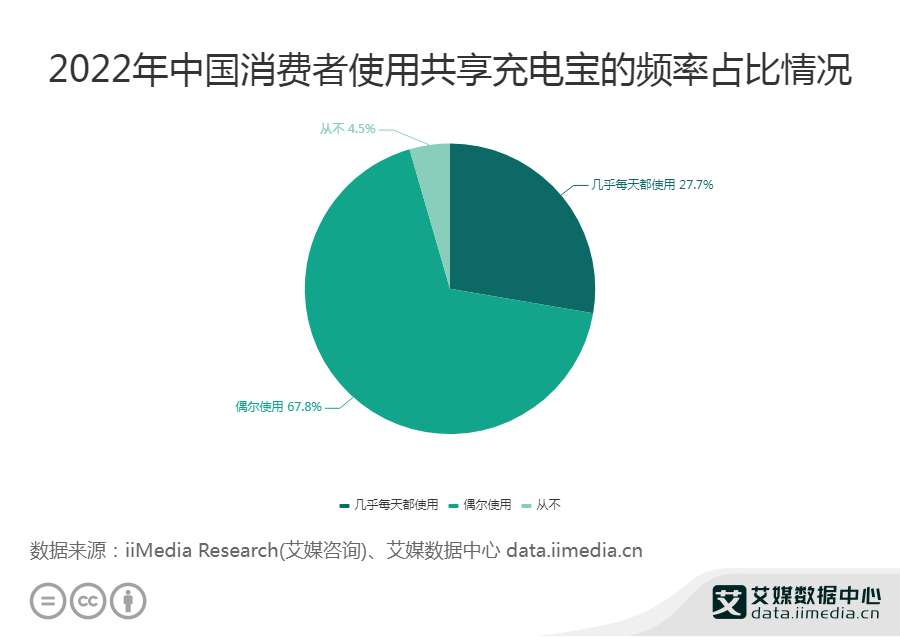

艾媒咨询数据显示,67.8%的消费者是偶尔使用共享充电宝,27.7%的消费者是几乎每天都使用。可见,共享充电宝已日渐融入到大家的日常生活中,共享充电宝厂商成功培养了用户的产品使用习惯。

刚性需求下,不同场景共享充电宝价格接受度如何?

在打出低价抢占市场,培养用户养成“没电可以扫共享充电宝”的习惯后,共享充电宝厂商开始着手抬价收回之前的高成本。

早在2021年,共享充电宝涨价一事就曾引发监管关注。2021年6月3日,市场监管总局价监竞争局会同反垄断局、网监司召开行政指导会,要求怪兽、小电、来电、街电、搜电等8个共享消费品牌经营企业限期整改,严格执行明码标价,规范市场价格行为和竞争行为。

在市场监管总局指导监督下,6个共享充电宝品牌共426万台机柜、约80%的市场份额参与了整改。整改后,各品牌平均价格为2.2-3.3元/小时。不过,目前来看,共享充电宝价格又迎来了一波涨势。

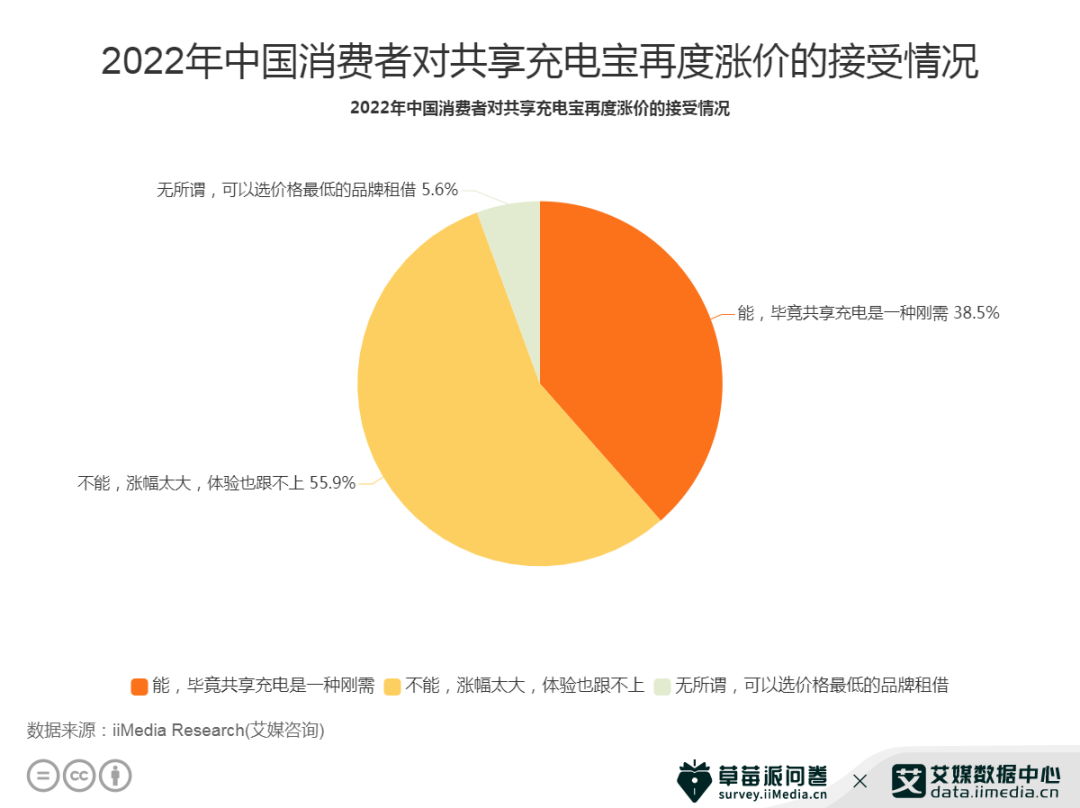

共享充电宝已然成了价格“刺客”。调研数据显示,超半数(55.9%)消费者表示不能接受共享充电宝的涨价,他们认为不仅涨幅大,产品体验也没有同步跟上;38.5%的消费者认为共享充电是一种刚需,所以可以接受涨价。

艾媒咨询CEO兼首席分析师张毅也表示,未来相当一段时间内,消费者对于共享充电宝仍然是有刚性需求的。

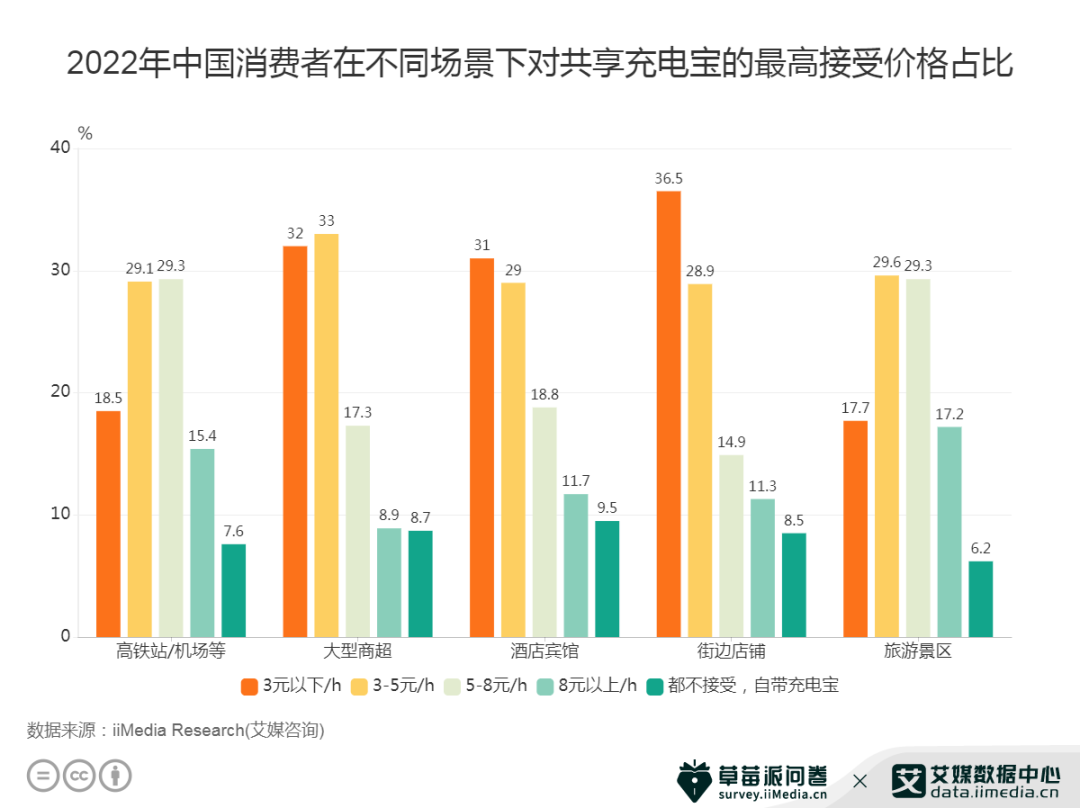

不同消费场景下,消费者对共享充电宝的最高价格接受度不同。同一品牌的共享充电宝在不同场景下收费标准不一,没有公示具体的规则。从数据显示,用户在面对不同的消费场景下,对共享充电宝的最高收费接受度有所不同。

在街边商铺或酒店宾馆,消费者可以接受最高每小时3元以下的收费,占比分别为36.5%、31.0%;而在大型商超或旅游景区,消费者能接受最高每小时3-5元的价格;如果在高铁站、机场的消费场景下,29.3%的消费者可以接受最高每小时5-8元的价格。

尽管大多消费者反映目前共享充电宝价格偏高,但对于有移动设备充电续航需求的消费者而言,即便价高但还是会去使用,尤其是在高铁、机场这类不方便携带大容量充电宝的场景下,消费者愿意为高频的需求而接受一定的溢价,但这并不代表他们很乐意接受。

充电宝除涨价这一问题外,借宝容易还宝难、充电慢等问题也饱受诟病。充电慢这一问题并非是消费者的主观感受,有网友在社交平台上发表自己的验证结果,某充电宝标注的输出电流为2.4AMAX,实际输出电流为1.18A,连一半的数值都不到。

作为共享经济和懒人经济的产物,如果仅是单纯涨价,它的高频使用者仍会为了便利而去使用,但正是因为高频使用,用户才发现共享充电宝充电的速度逐渐慢了下来。

对于充电慢的原因,共享充电宝品牌给出了不同的解释,称可能是用户手机参数与充电宝参数不匹配,也可能是电池老化造成的。归总起来就是一句:“我不是故意的”。

付了更多的费用,但收获的服务却越来越差,对于这些不透明的收费准则,不少消费者频频表示:忍无可忍。

对此,张毅表示:“价格贵了,充电速度并没有提升,给消费者的体验是下滑的。如果共享充电宝的快充技术没有同步提升,这个市场的用户口碑就会一直很差。价格的提升一定要和服务的提升幅度成正比,才能令消费者真正满意。”

为了降低经营的成本,共享充电宝企业只是盲目涨价是不够的,相应的配套服务也应该跟上,提升消费者的消费体验。

盈利途径单一,共享充电宝试图将成本嫁接消费者?

共享充电宝属于租赁经济,盈利途径单一,企业开始依靠涨价与限速化身"价格刺客",让消费者为其成本买单。

共享充电宝看似从涨价中找到了提高利润的新出路,但终端电池技术的不断进步是共享充电宝市场的潜在威胁;收费标准不一与充电限速等现象会影响用户体验,进而影响行业口碑,导致用户流失;而盈利模式单一是共享充电宝行业面临的主要问题,制约着行业的进一步发展。

目前共享充电宝有自营模式和代理商模式两种,直营模式是总部直接分销商户模式,优势在于总部直接与商户联系,机器由总部安排,售后维护由总部维护,缺点是只能在代理区域内放置设备,不能跨区域放置设备,利润分成比例较低;代理模式是直接购买设备作为代理,根据设备的提货数量享受总部不同的扶持政策,其优点主要是灵活性,代理模式不划分区域范围,可以在全国范围内铺设。后者因可以快速开拓中小商户已成为市场主流。

在代理商模式下,共享充电宝企业的盈利因给代理商的高分成逐渐摊薄,甚至呈现负利润。

在共享充电宝连连涨价下,共享充电宝企业却赚不到钱?据共享充电宝巨头之一的怪兽充电2022年第二季度财报显示,怪兽充电第二季度营收为6.9亿元,同比下滑29.0%。净亏损1.845亿元,上年同期净利润为820万元。

近三年,怪兽充电支付给商家的入场费和佣金,占充电宝收入的比例从2019年的48.2%,上升至2021年的61.1%,巨额的商家佣金以及入场费瓜分了怪兽充电不少利润,这也使得怪兽充电的营销成本居高不下。

“共享充电宝不能等,改变单一的盈利模式迫在眉睫。”张毅在接受中央广播电视总台经济之声记者采访时表示,共享充电宝的盈利模式集中在租金、押金和广告上,就算人流量逐步恢复,预估“疫情后遗症”会在疫情后持续半年,不改变这单一的盈利模式,或将迎来共享充电宝的困难期。

由于共享充电宝商业模式较为单一,产品同质化特点明显,且头部企业均具有较强实力,因此竞争进入白热化阶段。美团共享充电宝在进场时便大幅扩张,依托美团及其生态产品入口导流。在早期共享充电宝行业竞争格局较为稳定的情况下,在众多线下餐饮、生活场景具有海量合作商家,联动美团其他产品,抢占了不少商铺点位。

今年以来,怪兽充电和小电纷纷从过去的以直营为主,转为直营和代理相结合的模式,而竹芒科技和美团共享充电宝已经转为了纯代理模式。

代理模式的主要目的在于减小资金压力和分摊风险,但转型代理模式能否扭转共享充电宝行业目前的局面,还要打个问号,本就吐槽不断的服务质量、售后问题,在代理商接管后,或许仍然难以得到解决。

为了改变现有的单一盈利,共享充电宝也在开拓新的收入来源,白酒、口罩、短视频这些与共享充电宝毫无关联的新赛道,都成了企业新的尝试点。

2021年年初,怪兽充电推出的白酒品牌“开欢”正式上线天猫,但市场反响令人尴尬。今年8月,开欢天猫店部分产品的月销量只有个位数,可见第二增长曲线进展得没有预期般顺利。

张毅认为:“如果布局的这些业务没有直接解决市场痛点,满足不了消费需求,布局得越多,越消耗成本,给企业的运营也会带来越多负担。”无论是再多的副业,都是探索流量生意的新尝试,在共享充电宝“战争”的下半场,守住优质点位仍然是关键点。

注:文/艾媒咨询,文章来源:艾媒咨询,本文为作者独立观点,不代表亿邦动力立场。

文章来源:艾媒咨询