01

佛山商业市场回顾

作为“天下四大聚”、“中国四大名镇”之一的佛山,数千年的发展历史沉淀下,有着独特的商业底色。

翻至现代商业的开端,1982年开业的升平百货,率先引进了香港“shopping mall”的先进商业理念,拉开了佛山百货商场的序幕。

而后,90年代,佛山商业网点密集增长,城市商业呈现出一篇欣欣向荣之景。1997年,楼高254米的百花广场横空出世,至今仍是佛山最高摩天大楼。

21世纪初,佛山商业迎来进阶。即便当时尚未有“广佛同城”这一概念,但随着1996年广州天河城率先开创国内购物中心的先河,后续同频传导至佛山。自2000年佛山迎来首个购物中心南海广场的诞生,东方广场、世纪广场、三水广场等一批批购物中心接连登场亮相,如同击鼓传花,遍至各区各地。

2009年,广州和佛山两城签署同城化建设合作框架协议,次年广佛首条地铁开通,开启“广佛同城”发展,也敲开了购物中心高速发展阶段。

正是得益于与一线城市的同城衔接,佛山吸引了万科、保利、中海、万达、瑞安、华侨城、凯德等企业进驻,呈现“百花齐放”的局面。

如香港瑞安集团对祖庙东华里片区地块长达十余年的改造,于2012年至2016年,接连开出岭南天地一期、二期商业街区及购物中心岭南站NOVA,成就“来佛山必去岭南天地”的佳话。

临近广州的南海区,保利水城(现为保利MALL·佛山)、南海万达广场、南海万科广场、佛山环宇城(现为:千灯湖环宇城)等一批批实力选手陆续登场亮相,共塑南海商业繁华。

作为全国“百强区”榜首的顺德区,顺德华侨城欢乐海岸PLUS、顺成·大融城、美的置业广场同时于2019年开业,为顺德城市与商业带来升级。

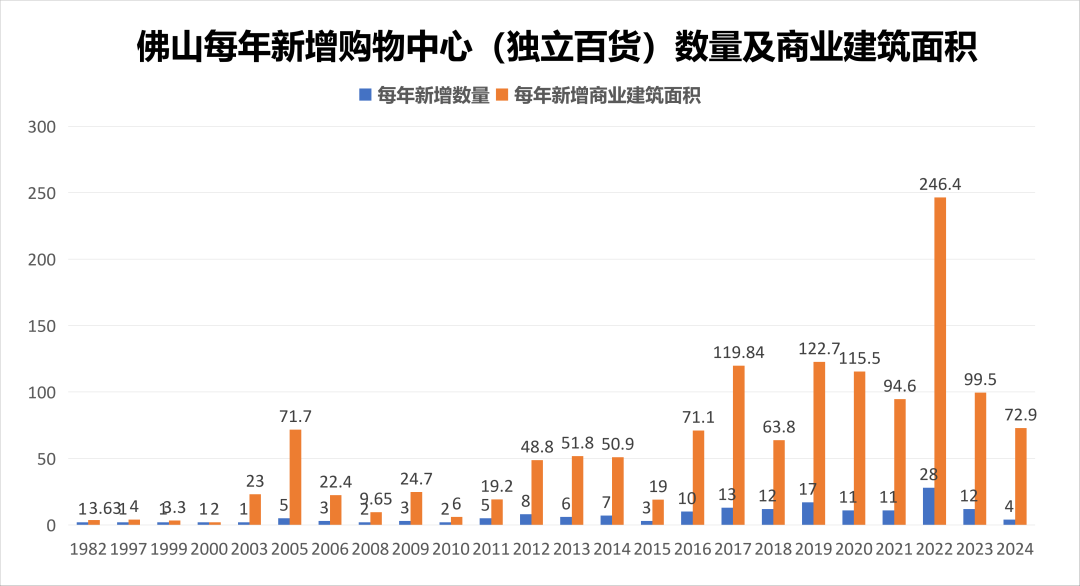

可以说,“广佛同城”发展黄金十年,也造就了佛山商业的增速发展。尤其是2016至2019年,每年均有两位数的新增项目入市,其中17年和19年更是带来超百万体量供应。

2020年起,受到新冠疫情影响,佛山商业新增项目虽然依旧保持两位数水平,新增的体量供应却开始放缓,但也不乏出现如32万㎡巨无霸体量的王府井紫薇港这类优质项目。

自疫情以来,佛山筹备的商业项目遭遇招商放缓、工期滞后等影响,并随着市场复苏而回温。2021年新开购物中心11家,总体量94.6万㎡,依旧保持高位状态。

截至2022年6月30日,佛山购物中心(含独立百货)共计162个,总体量高达960.62万㎡,但参考今年上半年仅开业一家购物中心,下半年筹备开业项目仍有待观察。

02

区域商业发展

// 行政区:“造城运动”定五区,南海、禅城、顺德三足立鼎

在2002年起,佛山先后“吞”下了南海、顺德、高明、三水等多个市县,城市市区面积从77平方公里扩大到3800平方公里,一夜之间扩容50倍,完成了广东省乃至新中国历史上都颇具影响力的行政区划调整。

这场“造城运动”,佛山设立了禅城区、南海区、顺德区、三水区和高明区五个区,并延续至今。

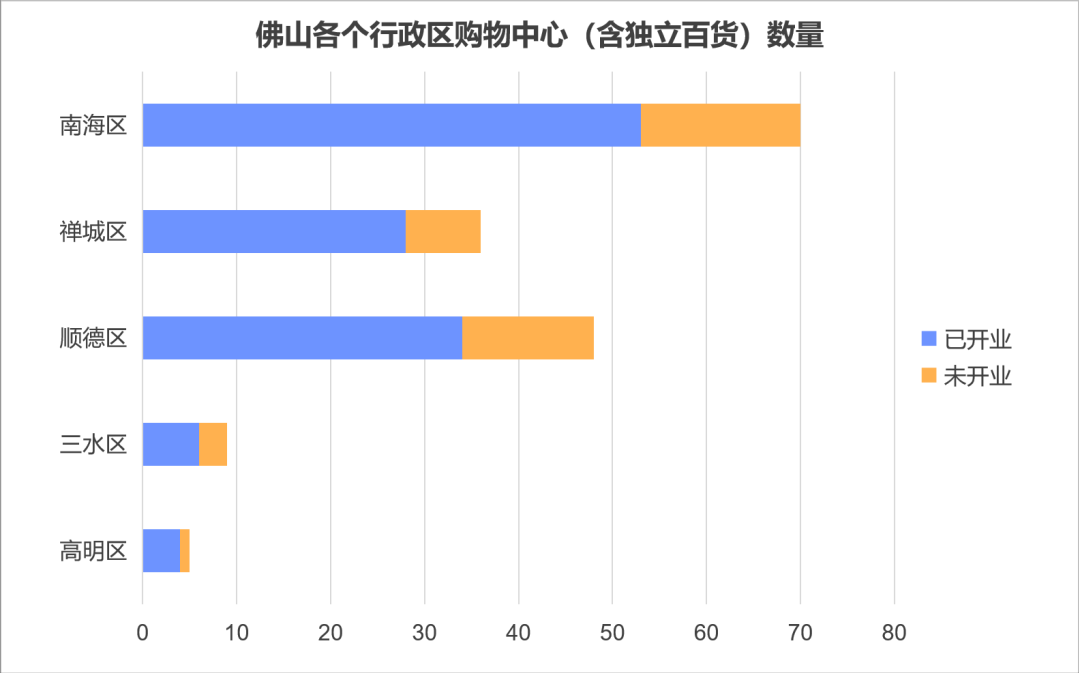

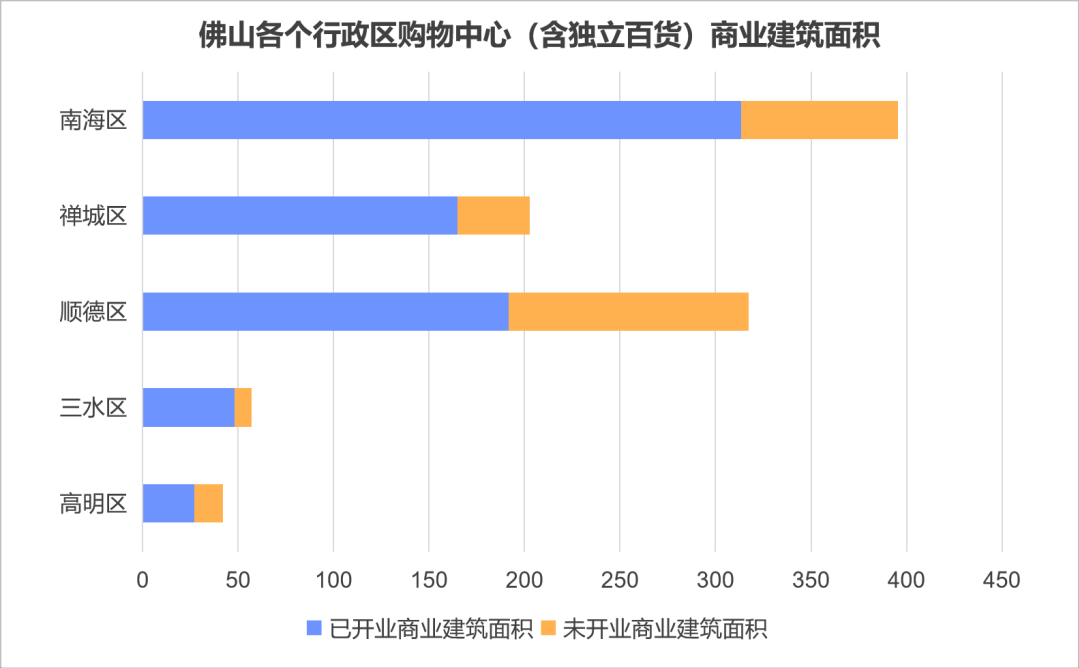

在商业上,南海区、禅城区、顺德区成三足立鼎的姿态,贡献超9成的商业项目。其中南海区存量商业项目数量位居全市第一,顺德区、禅城区则分列二、三位。

在增量方面,南海区和顺德区作为佛山常年的两大供应大户,未来2年内依旧会有多个项目入市。禅城区受限于老城区土地供应极度短缺,三水区和高明区则是有待市场挖掘的潜力区域。

// 商圈:祖庙商圈、千灯湖商圈领跑市场

伴随佛山的城市规划与拓展,佛山这座由“镇街型+区域型”拼接而成的城市,从中心及商业发源地禅城区向着“多极”发展。

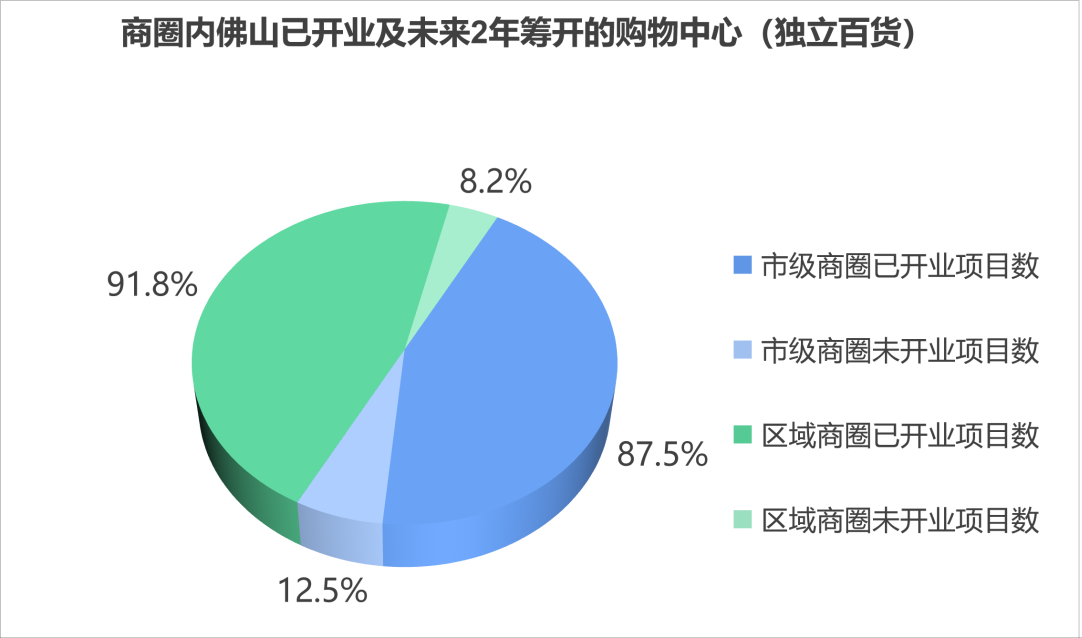

据赢商大数据统计,佛山所有城区已形成25个商圈,包含2个市级商圈和23个区域商圈。

已开业和未来2年筹开的购物中心(及独立百货)的168个项目,有97个项目在商圈内,其中24个项目在市级商圈内,占比14.3%,73个项目在区域商圈内,占比43.5%。

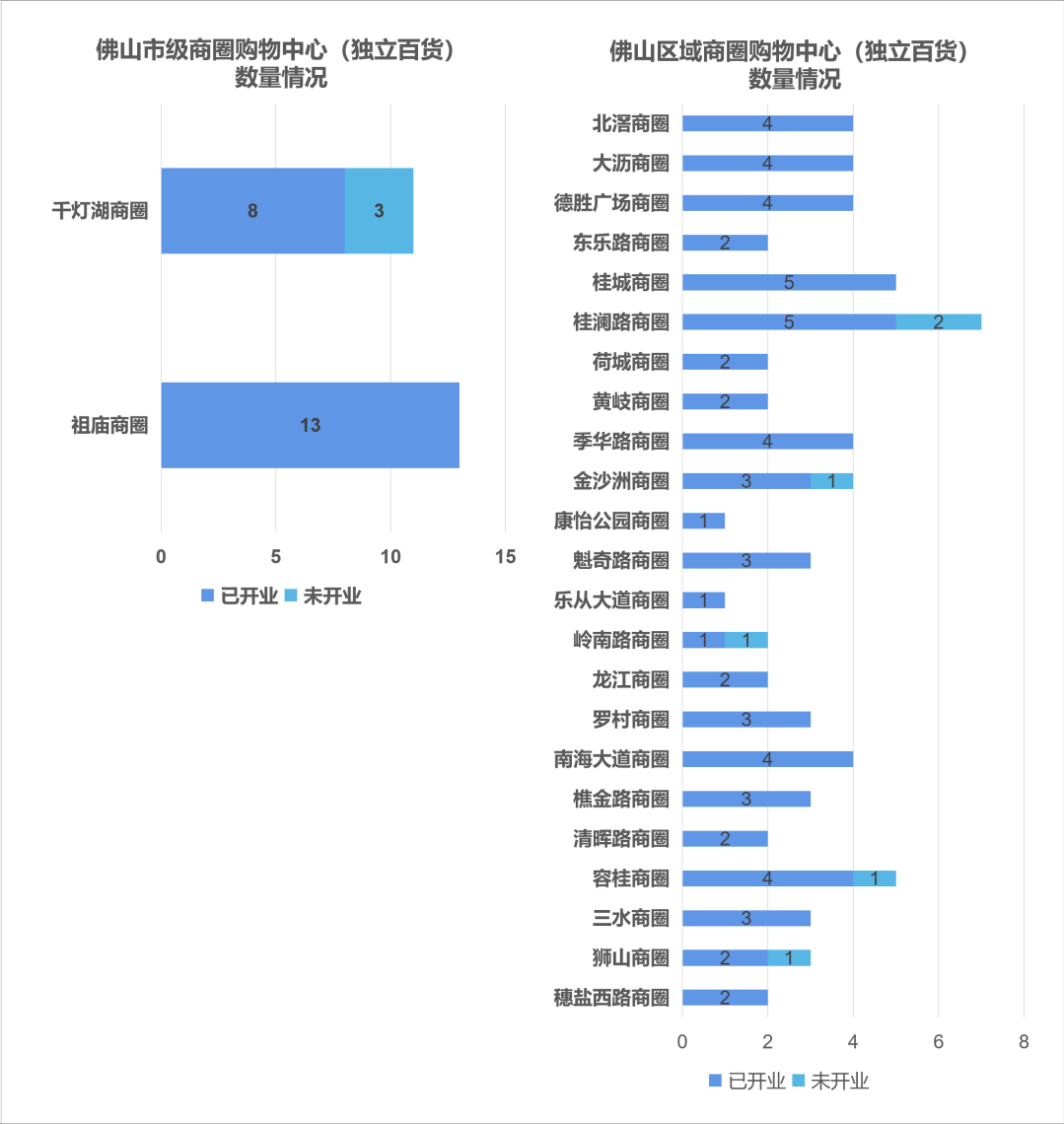

其中,能让佛山商业“出圈”的两大市级商圈,祖庙商圈和千灯湖商圈,分别代表了佛山城市的传统与新生。

前者作为佛山的商业原点、零售发源地,如今开发饱和,以13家已开业购物中心(独立百货)位列第一。后者成为造城典范,吸引众多商业项目集聚,目前已开业8家购物中心,未来两年还将迎来3家新购物中心亮相。

03

运营商洞察

以百货作为近代商业开端的佛山,在80年代,由国营商业主导市场。彼时,佛山市民购物目的地兴华商场,集吃喝玩乐购多功能于一体,大胆实行开架式敞开经营,实际上已有“shopping mall”商业运营理念雏形。

在90年代,佛山商业依旧是本土百货的天下,但运营模式上更为开放,接纳外资先进理念,并有着资本化的运作模式。如仍走在前端的兴华商场,在1993年引入佛山首家麦当劳进驻,并在1997年作为纯商业公司在深交所挂牌上市……

商业车轮滚滚向前,千禧年后,随着佛山首个购物中心南海广场的诞生,后续接连吸引万科、万达、保利、中海、瑞安、华侨城、凯德等国内民企、央企、港资、外资进场,通过打造新的购物中心项目,为市场注入“新鲜血液”,推动佛山商业的运营模式进入“进阶”篇章。

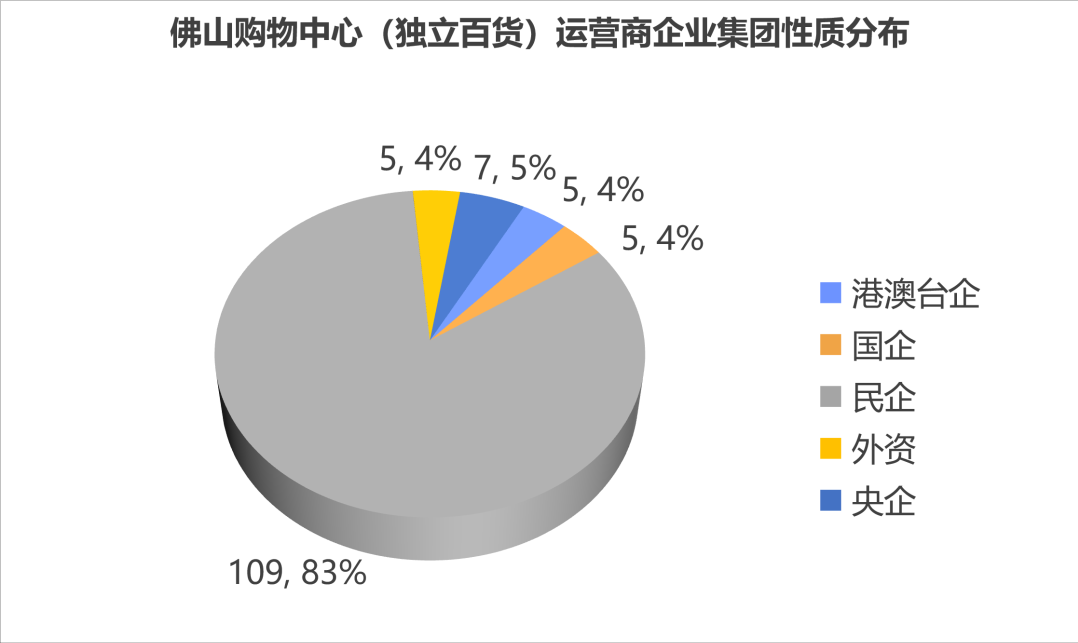

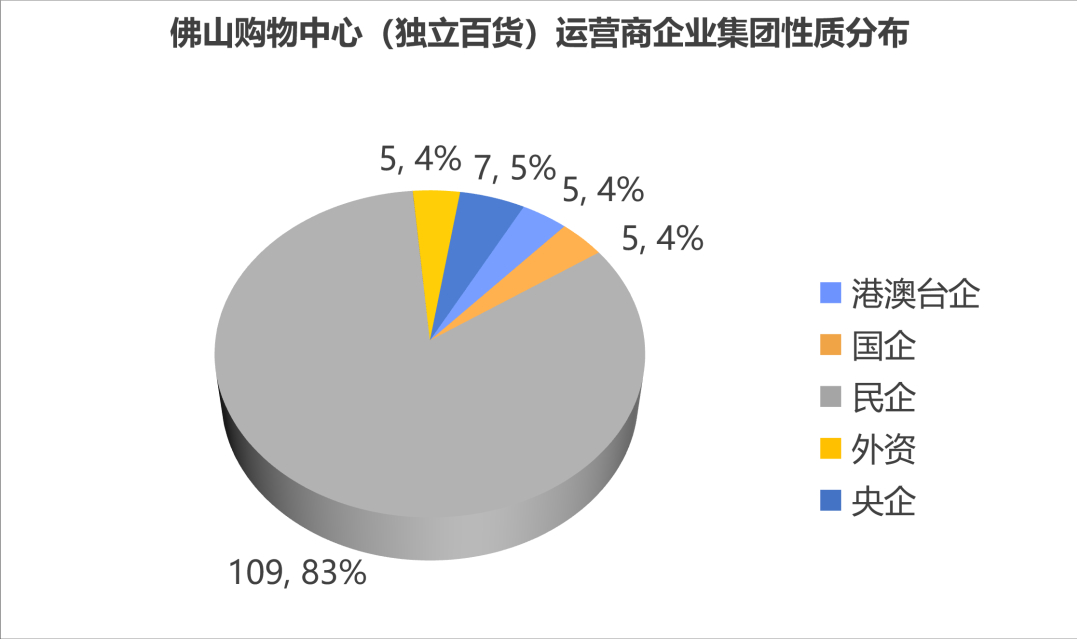

如今,广佛同城加持下,佛山既成了市场的洼地,同时也是商业扎堆的竞技场,其中无论是本土还是外来者,民企力量成为主导,购物中心(含独立百货)中民营企业占据大份额,虽然央企、国企,以及港资和外资企业占比较少,但本身领先市场的精细化经营策略,也以此拔高了佛山项目的运营档次。

04

项目情况

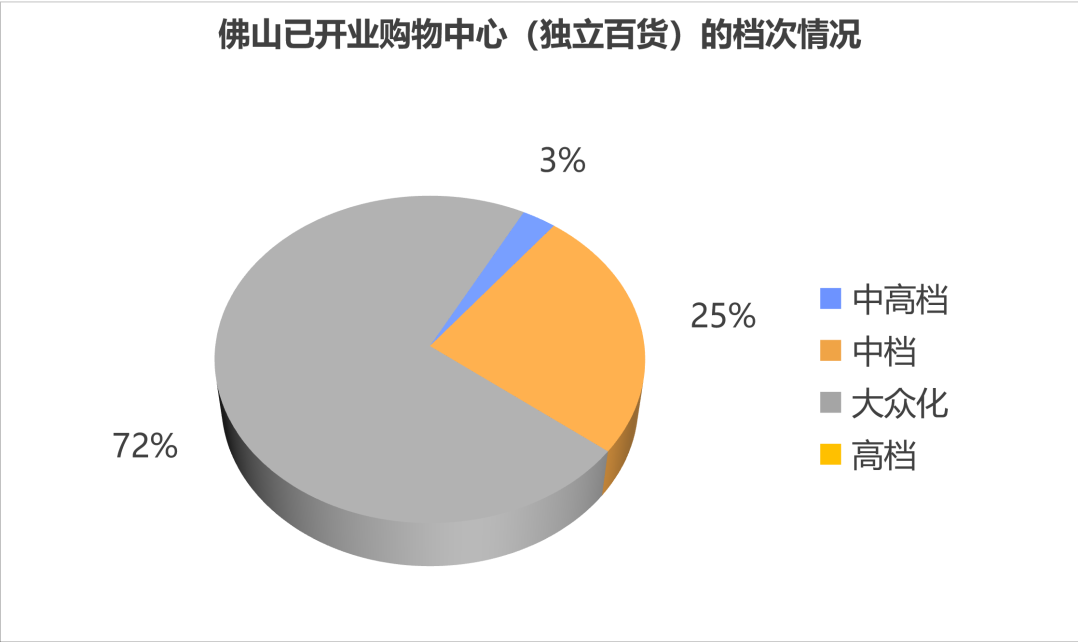

// 项目档次:高档断档、中高档稀缺,大众化寻求突破

目前佛山已开出的108个购物中心和独立百货,我们发现在营项目中,高档型断档,为0,中高档和中档项目28%,大众化项目占比最重,达到了72%。

佛山已连续三年上榜城市商业魅力排行榜新一线城市,在赢商大数据《2021城市商业力排行榜》上,佛山入围商业准1线城市,商业化水平均较发达,拥有不俗的消费力。但这座城市,仍缺乏高档型购物中心撑场。在以岭南天地、王府井紫薇港为首的代表项目出现后,才有效填补中高档购物中心的空白,打破当地高端消费者外溢至广州的局面,并跑赢市场。

而占比较高的大众化购物中心,在佛山遍地开花,并且同质化严重,也加剧了市场的激烈竞争。如今,不少大众化购物中心,通过差异化定位、商场调改升级,不断深挖细分市场,以此寻求突围。如主打新青年生活实验室的A32·万科里、契合文旅度假的O’PLAZA欢乐海岸购物中心、中海商业收购佛山怡丰城改造的佛山映月湖环宇城等。

// 出租情况:超五成样本出租率不及80%,敲响空置率警钟

《2022购物中心年度发展报告》显示,自2020年疫情影响下,零售商业市场受重创,二线城市消费力提升不及商业开发速度,购物中心生存压力仍较大,2019年空置率水平已逼近10%,2020、2021年均超过10%,购物中心生存压力加大,或加速行业洗牌,运营创新已刻不容缓。

在赢商网重点监测的45个佛山购物中心中,有6家购物中心出租率达到95%以上,6家购物中心出租率在90%-95%之间,出租率在80%~90%之间的共有10家,出租率小于或等于80%的购物中心达23家,占比超5成,高企的空置率,也敲响了市场的警钟。

// 样本业态占比:并非全业态布局,文体娱、儿童、生活服务各有取舍

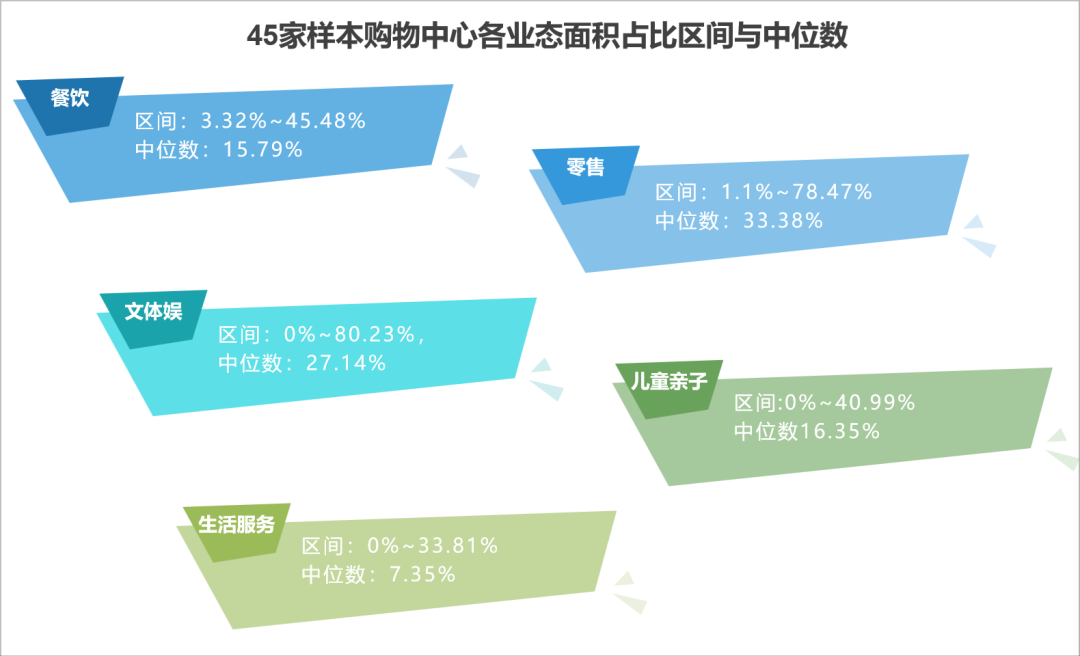

透过45家购物中心租户业态面积,分析餐饮、儿童亲子、文体娱、零售、生活服务的构成与分布,我们发现:

目标购物中心的餐饮业态面积占比区间为3.32%~45.48%,中位数15.79%。本身佛山自带“美食之都”属性,餐饮在当地是强业态,不少购物中心会加大餐饮业态的面积和比重,以求打造强大的餐饮品牌矩阵。

零售业态面积占比区间为1.1%~78.44%,中位数33.38%,零售业态一直以来均是购物中心的主力业态,也是商场的“印钞机”,即便样本中有小部分项目主攻文体娱、餐饮等体验业态而缩减零售业态,但绝大多数样本购物中心保留了四成占比的零售板块。

儿童亲子业态面积占比区间为0%~40.99%,中位数16.35%;文体娱业态面积占比区间为0%~80.23%,中位数27.14%;生活服务业态面积占比区间为0%~33.81%,中位数7.35%。

有意思的是,这三大业态均有个别案例是零布局,如主打名品奥特莱斯的佛山佛罗伦萨小镇,更为聚焦零售品牌,摒弃文体娱及生活服务业态,也从侧面反应不同购物中心的定位和客群辐射,对相应业态需求均有所取舍。

05

佛山商业展望

以制造工业、岭南文化、美食、武术而闻名的佛山,传统历史感与现代化进程的共振,给商业带来独特的律动曲线。

佛山在各个区域多极发展下,在“广佛同城”和粤港澳大湾区城市群战略加持下,商业市场机遇与挑战并存。未来2年,佛山购物中心依旧疯狂“内卷”,预计新增项目体量达405.8㎡,到2024年总数达168个,合计商业建筑面积将达到1366.42万㎡。

虽然现如今受疫情反复与商业大环境影响,佛山市场仍承压前行,但并未意味着,这座城市的商业力严重不足。随着后续诸如佛山爱琴海购物公园、南海富力广场、万科天空之城等一批新的实力选手登场较劲,加剧佛山商业市场竞争的同时,也势必加速购物中心往差异化、精细化的路径继续进阶。

注:文/陈羲龙,文章来源:赢商网(公众号ID:winshang),本文为作者独立观点,不代表亿邦动力立场。

文章来源:赢商网