5月5日,西安巨子生物基因技术股份有限公司 (以下简称“巨子生物”)向港交所递交招股书,拟香港主板上市。

巨子生物成立于2000年,是中国基于生物活性成分的专业皮肤护理产品行业的先行者和领先者。目前,其旗下品牌包括了可复美、可丽金、可预等,产品涵盖了功效性护肤品、医用敷料和功能性食品。

根据弗若斯特沙利文的数据,按零售额计,巨子生物是2021年中国第二大专业皮肤护理产品公司,同时从2019年起连续三年居中国最大的胶原蛋白专业皮肤护理产品公司,也是全球首家实现量产重组胶原蛋白护肤产品的公司。

01

营收15亿,净利润8亿

盈利水平堪比茅台

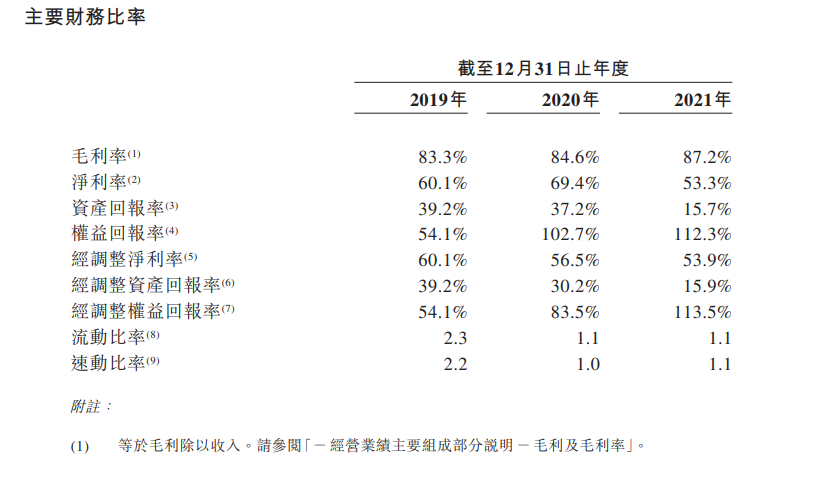

招股书显示,近三年来,巨子生物营业收入一直保持着良好增长。

2019年至2021年,公司分别实现营收9.57亿元、11.91亿元和15.53亿元,呈逐年大幅增长态势。在此期间,公司经调整净利润分别为5.75亿元、6.72亿元和8.37亿元,同期经调整净利率分别为60.1%、56.5%及53.9%。

业绩记录期间,巨子生物的毛利同样是连年增长。招股书显示,2019-2021年,其毛利率分别为83.3%、84.6%和87.2%。

*截自巨子生物招股书

根据披露,公司的整体毛利上升,主要是由专业皮肤护理产品的销售收入增加推动。同期,公司专业皮肤护理产品的毛利率分别为84.8%、86.3%和87.3%,保持相对稳定增长。其中,2020年公司专业皮肤护理产品的毛利为9.26亿元,到2021年增至13.12亿元,增幅为41.5%,这主要得益于可复美产品的销售收入增加所推动。

相比华熙生物、昊海生科等同行可比公司,巨子生物的综合毛利率也处于绝对高点,且连续三年高于行业平均水平。比如,2021年其87.3%的毛利率高于行业平均的78.81%,也高于同期华熙生物的78.07%。

化妆品观察发现,对比上海家化、贝泰妮、珀莱雅等国内美妆上市公司,巨子生物的毛利率同样保持着高位,整体盈利能力之强劲堪比茅台。

超高的盈利能力,与巨子生物的成本结构有一定关系。招股书指出,业绩记录期间,公司的销售成本主要包括采购原料、制造费用及物流、直接人工成本、及以权益结算的股份奖励开支,公司主要的原料包括化学物及天然成分、包装材料,而其自主开发和生产重组胶原蛋白和稀有人参皂苷,因此,公司能够优化成本结构。

02

可复美贡献近半业绩

即将迈入10亿阵营

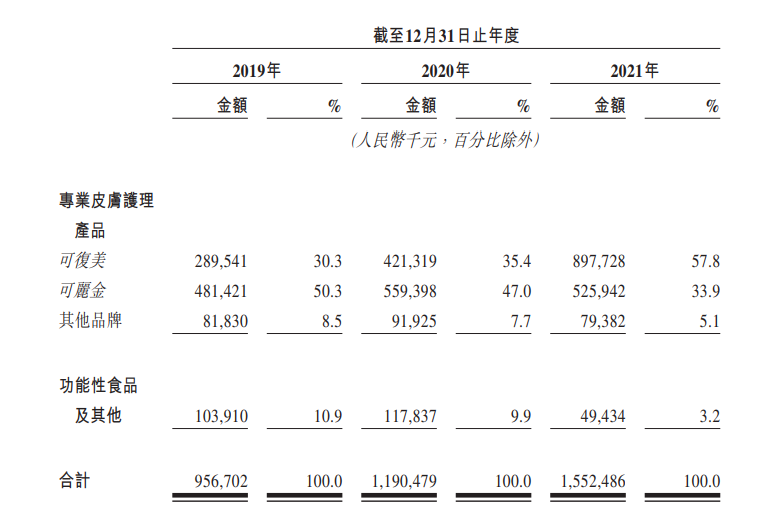

在业绩记录期间,巨子生物的收入主要来源于两大品牌,即可复美和可丽金。2019年-2021年,这两大品牌的专业皮肤护理产品销售额分别占公司总收入的80.6%、82.4%以及91.7%。

*截自巨子生物招股书

其中,可复美表现最为亮眼。该品牌创立于2011年,其类人胶原蛋白敷料是中国首款获得第二类医疗器械注册证、基于重组胶原蛋白的产品。招股书显示,截至今年4月底,可复美品牌产品共有30个SKU,包括三款注册为医疗器械的医用敷料系列产品,以及四个护肤品系列,共27个SKU。

从业绩表现来看,2020到2021年,可复美产品的销售收入从4.21亿元一跃增至8.98亿元,增长幅度为113.1%,同期占公司总收入的百分比为57.8%。弗若斯特沙利文资料显示,按2021年零售额计,可复美是中国医用敷料市场的第二畅销品牌。

诞生于2009年的可丽金,是巨子生物最悠久的品牌,主打抗衰老、皮肤保养和皮肤修护。据招股书,截至2021年12月31日,可丽金旗下的产品组合包括60个SKU,涵盖了喷雾、面膜、面霜、精华、乳液及凝胶等各个品类。

2019年,可丽金产品的销售收入为4.81亿元,2020年增至5.59亿元,2021年则减少至5.26亿元。整体而言,近三年来可丽金产品收入占比公司总收入逐年减少,从2019年的50.3%将至2021年的33.9%。

03

采取“双轨”销售策略

DTC和经销网络将是重点方向

业绩增长的同时,巨子生物的销售成本也水涨船高。2019—2021年,其销售及经销开支分别为人民币0.94亿元、1.58亿元及3.46亿元。

从渠道上来看,巨子生物重点走“医疗机构+大众销售者”的双轨销售策略。

在医疗机构渠道,截至最后实际可行日期(今年4月27日),巨子生物的产品已经销售和经销至1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌。

面向大众消费者,巨子生物通过直销和经销商,也构建了全国性销售网络。其中,直销方式主要包括通过天猫、京东、抖音、小红书、拼多多等电商和社交媒体平台上的“DTC”店铺进行销售,以及向京东、唯品会等电商平台的自营部门进行销售。

*截自巨子生物招股书

2019年,巨子生物通过DTC店铺的线上直销产生的收入为1.56亿元,到2020年增长75.7%至2.74亿元,到2021年进一步增长109.4%至5.74亿元,这一数据从占同期总收入的比例也从16.3%增长为37.0%。

在DTC店铺渠道的增长助推下,其直销收入也水涨船高。2019-2021年,巨子生物分别实现直销收入1.93亿元、3.31亿元和6.90亿元,分别占同年总收入的20.1%、27.8%及44.4%。

除此之外,其经销网络还覆盖个人消费者以及约2000家化妆品连锁店和连锁超市门店,包括了屈臣氏、妍丽、调色师、Ole’、华联集团及盒马鲜生等。

巨子生物表明,公司将继续扩充全渠道销售和经销网络,除了进一步扩大DTC店铺直销外,还将通过与更多合作经销商、化妆品连锁店、连锁药房等的合作扩大销售,以及与明星、KOL、皮肤科达人以及护肤专家合作,提升消费者对产品功效的了解。

04

研发投入2500万

将继续用产品组合强化竞争力

弗若斯特沙利文数据显示,2021年中国功效性护肤品市场的零售额规模为308亿元,前五大参与者占67.5%的市场份额,巨子生物在该市场中排名第三,占到11.9%的份额。

此外,根据招股书,2021年中国医用敷料市场的整体规模达到人民币259亿元。前五大参与者仅占到该市场26.5%的份额,表明医用敷料市场竞争格局分散。其中,巨子生物排名第二,占到9%。

巨子生物表明,多元化且不断扩展的产品组合加强了公司市场领导地位,并让其得以实现可持续的业绩增长。目前,公司已拥有6条医用敷料生产线、11条功效性护肤品生产线和1条重组胶原蛋白生产线等,未来还将持续扩大产品组合,以应对消费者多样化的护肤需求。

当前,巨子生物正在开发一系列皮肤修护、抗衰老及美白产品的产品线,涵盖53种功效性护肤产品;还有16种新型医用敷料和重组胶原蛋白肌肤焕活产品在开发中。

在扩充产品组合的同时,巨子生物也在不断加大研发投入。

招股书显示,2021年巨子生物的研发成本为0.25亿元,同比2020年的0.134亿元增加了86.6%,主要用于僱员薪酬开支及研发活动。截至去年年底,巨子生物的研发团队共有84人。

其表明,此次IPO募得的资金,将主要用于研发,包括强化研发团队、扩展研发设施及进行测试和验证研究,扩展与产品组合及生物活性成分有关的生产能力,以及重组胶原蛋白生产设施的扩建等。

注:文/肖佩,文章来源:化妆品观察(公众号ID:pinguanjun),本文为作者独立观点,不代表亿邦动力立场。

文章来源:化妆品观察