一向坚挺的美团,在哀鸿遍野的三季报中,也没能幸免。

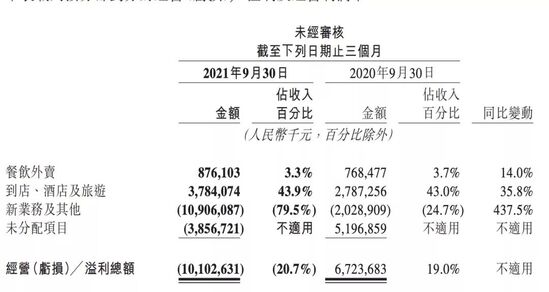

11月26日港股盘后,美团发布了三季度财报,本季度实现营收488亿元人民币,同比增长37.9%,超过彭博预期的35%,但由于反垄断罚款的落地、投资收益的大幅回落、外加持续亏损的新业务,本季度美团亏损达到101亿元,经调整的净亏损则达到了55亿元,创上市以来单季度最大亏损。

连续多个季度贡献稳定利润的餐饮外卖,本季度也略显疲软,营收264.8亿元,同比增长28%,相比二季度59%的增速大幅回落。利润的下滑同样惊人,在二季度实现历史新高的24亿元净利润后,本季度餐饮外卖的利润只剩下8.7亿元,同比增速只有14%。

季节性因素起到了重要影响,本季度美团加大了对于骑手的补贴力度,此外因为反垄断因素的叠加,美团在本季度让利商家明显,由此带来的是餐饮外卖的利润率直接从3.7%下滑至3.3%,相对比下二季度这一数字为10.6%。

好的一点是,本季度美团的活跃用户数达到3900万,尽管相比前两季度均6000万的用户新增略有下滑,但考虑社区团购补贴下滑,以及阿里、拼多多等巨头的惨淡,美团的用户增长已相当优秀,这也使其连续三个季度成为中国单季度用户增量最大的互联网平台,年底实现7亿活跃用户近在眼前。

客观来看,中国三季度的消费大盘并不好,各项数据都在下行区间,美团能保持38%的业务增长并不容易,在反垄断罚款落地后,美团的短期利空已基本释放,接下来美团在餐饮外卖上将如何选择,利润是否会重回低点?以及新业务的亏损将何时收窄?这决定了美团股价的安全边际。

预期之内的主营业务

在二季度利润达到历史新高后,外界对美团餐饮外卖期望颇高,但三季度接连爆发的疫情以及给配送带来的挑战,都让分析师预期悲观,不过从最终结果来看,本季度的餐饮外卖还算稳住了。

财报显示,三季度美团的餐饮外卖业务交易总额(GTV)为1971亿元,同比增长了29%,略高于市场预期的27%,对应的外卖客单价达到49元,同比增长4%,与二季度几乎持平。就本身增长来看,考虑8 月疫情爆发严重的南京、广州等地均为美团核心优势区域,对外卖订单的影响较大,这样的增长已算不错。

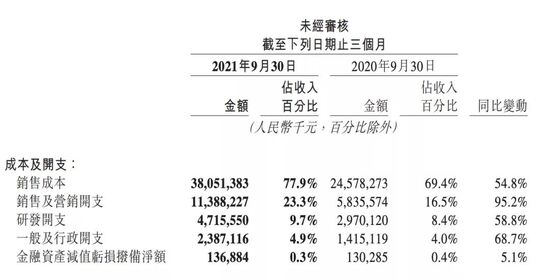

订单量上,本季度外卖单量达到了40亿单,同比增长25%,增速有所放缓。此外,三季度餐饮外卖的变现率达到13.4%,略低于去年同期的13.6%,对应的三季度餐饮外卖8.7亿元的利润,折算下来单笔订单的利润为0.22元,远低于二季度的0.7元,也创了一年来的新低,利润率也从3.7%下滑至3.3%。

异常天气带来的骑手补贴加剧是利润下滑的主因之一,这也体现在了销售成本中。本季度美团该项支出达到381亿元,同比增长21.8%,占收入比重也由71.4%增长至77.9%。不过,美团本季度没有单独披露专送骑手的履约成本,按照此前美团专送占总外卖订单数60%以上来看,骑手成本对本季度的餐饮外卖利润“蚕食”应该相当之大。

美团收入细分 来源:美团财报

高昂的骑手成本是否会持续困扰美团有待观察。7月底以来,多个主管部门联合发布了一系列涉及外卖骑手或者灵活用工的指导意见,对美团影响最大的是“确保骑手薪资高于当地法定最低工资水准、为全职骑手提供社会保障以及为兼职骑手提供工伤保险”等。尽管有能力转嫁部分成本,但部分投行分析师认为这仍会对美团业务的长期盈利性产生冲击。

多个季度增长超过30%的佣金收入也在三季度进入下滑区间。本季度餐饮外卖的佣金收入为232.2亿元,同比仅增长27.2%,在线营销服务收入为32.5亿元,同比增长34.8%,相对比下二季度这两项收入的增速分别为69%和54%

特殊时期,无论面对骑手还是商家,美团都开始“让利”,追求生态的平衡,考虑到“二选一”的落地,接下来几个季度佣金收入很可能将持续增速停滞。

此外,业界讨论已久的《中华人民共和国个人信息保护法》已于11月1日正式施行。财报会上王兴也表示,目前还无法估量数据隐私对于美团广告收入的影响,不过从占比来看,二季度营销服务收入仅占美团总收入的16.4%,美团因此收到的影响或许不会很大。

新业务亏损并不乐观

新业务为美团的增长打开了想象空间,但持续增大的亏损也让外界担心。

本季度美团的新业务收入达到137.2亿元,同比增长66.7%,但亏损也暴增至109亿元,同比扩大437.5%,在二季度由81%降至76.8%后,本季度新业务的亏损率再次逼近80%。

社区团购的亏损仍是主因。36氪从多位知情人士处获悉,在三季度美团优选的亏损率没有明显的好转,仍然在20%上下,件单价的提升也并不明显,仍在9块上下徘徊。另36氪得到的会议纪要显示,三季度美团优选和多多买菜的日单量均在3000万左右,保守粗算,三季度美团优选的亏损接近60亿元,此前美团给出的亏损指引则为70亿元。

美团收入细分

补贴减缓,履约持续优化,为何社区团购的亏损还在持续?美团给出的解释是,其在三季度加大了对于冷链物流等基础设施的投入,知情人士告诉36氪,相同路径,不走冷链全链路物流的成本在9毛多,走冷链物流的成本则要超过1.1元,成本差异在30%。

对此,王兴在二季度的财报会也提到了,“目前美团优选的主要精力仍然放在提高仓库密度以及搭建冷链物流网络上,从长远来看,这将提升美团优选的胜出概率。”与拼多多、阿里等避而不谈社区团购竞争的态度不同,王兴承认美团优选会继续扩大地区覆盖和渗透,以达到规模经济。

选择在当下加大冷链物流的投入也符合美团的战略。前不久,美团将贯彻了近4年的战略“Food+ Platform”调整为“零售 + 科技”,发力实物电商的野心已不言自明,相应的美团也成立“零售小组”,将整合优选、快驴、买菜等业务,由美团副总裁陈亮负责。

从业务逻辑上看,这次整合也十分清晰:美团买菜定位一线城市的前置仓模式,主打“1小时到家”;美团优选主打下沉市场,强调覆盖的宽度;快驴则定位B2B供应链,服务小B商家。整合完毕后,美团的零售业务将覆盖C端到B端,从一线到下城市场的绝大部分商家和用户。

而在此之前,美团已动作频频。据36氪了解,在“停止扩张”近一年后,美团买菜日前已重新在武汉上线,这使其总的运营城市数量增加到7座,同时其还计划于明年年初在苏州开城。据知情人士透露,在今年二季度前,美团买菜的前置仓总数为200多个,但如今这一数量已经翻了一倍,而在广深地区其已经开始探索800-1000平米的大仓模型。据媒体报道,今年9月,美团买菜全国月GMV已近6.3亿元,这与每日优鲜Q2平均的月销售额几近一致。

作为美团实体零售的一部分,团好货、闪购以及买药暂未被纳入其中,但作为新业务的主要构成,其订单增长也相当迅猛。据36氪了解,美团闪购三季度的日单量已经能稳定在400万,位居行业第一,医药的订单也已超过100万单,此外,“闪购+买菜”和快驴在新业务中的占比均在30%上下(40亿)。

在一季度的电话会上,王兴曾表示,美团优选的目标是在未来几年为美团带来3-4亿新增用户,今年上半年美团已经实现了近1.2亿用户的新增,本季度用户新增则接近4000万,起初入局这一业务的初衷正在实现。

透过三季报,我们依然可以看到美团在餐饮外卖以及到店业务上的深厚壁垒,这是美团股价的基本盘。但消费环境的萎靡以及政策制约,也让各家互联网巨头身心俱疲。

展望四季度,美团高管也表示,餐饮外卖等主营业务的增速可能仍将下滑,这会继续拖累本年度美团的利润表现。而从明年开始,美团外卖用工的合规成本将逐步体现到美团的业绩当中,短期内美团在资本市场的表现空间仍将被压制。

注:文/董洁 乔芊,文章来源:36氪,本文为作者独立观点,不代表亿邦动力立场。

文章来源:36氪