【亿邦动力讯】鏖战资本市场5年之久的毛戈平,终于在今天实现了自己的夙愿。

10月21日,毛戈平化妆品股份有限公司(下称“毛戈平”)首发上会获通过,距离登陆A股仅一步之遥。

早在2016年,毛戈平就向上交所递交了招股书谋求A股IPO,但2017年经历了重新提交招股书又中止审查的波折后,毛戈平此后4年时间里一直处在“预披露更新”状态,其招股书在2017年后也再无更新,业界对于毛戈平的上市之路也是“雾里看花”,不明就里。

暌违5年,毛戈平终于成功过会,这意味着其将成为A股市场彩妆第一股。

01

2020年营收超7亿

80%毛利率跑赢欧莱雅/资生堂

虽然毛戈平招股书仍停留在2017年9月,但从这份招股书中仍可以窥见毛戈平的基本面。

招股书显示,毛戈平主要从事彩妆、护肤系列产品的研发、生产、销售及化妆技能培训业务,旗下拥有“MGPIN”和“至爱终生”两大品牌。其中,MGPIN以创始人毛戈平的名字命名,是公司的核心品牌,定位高端品牌,以百货专柜直营模式为主;而至爱终生以经销模式为主,定位二三线城市的消费者。此外,毛戈平在北京、上海等七个城市均设有培训机构,为学员提供化妆技能培训服务。

综合招股书和企查查数据,2020年,毛戈平全年实现营收7.3亿元,净利润1.7亿元。过去7年,毛戈平仅在2017年出现营收下滑,而这一年,毛戈平的净利润增长却达到31.39%。同时,从2018年起,毛戈平的营收净利润均保持双位数高位增长,其中,2019年增长达到42.78%;净利润增长53.27%。

从营收构成来看,高端品牌MGPIN是毛戈平公司主要收入来源。2014-2017年上半年,该品牌系列产品的销售收入分别为1.92亿元、2.14亿元、2.47亿元及1.42亿元;分别占各期营收的71.61%、69.23%、74.16%及72.80%,占比均在七成左右。

同期,品牌至爱终生为公司总营收的贡献不到两成,且营收占比有下滑趋势,逐渐被化妆培训业务超越。招股书显示,截至2017年上半年,毛戈平已在北京、上海、杭州等九座城市拥有9家分公司和8家培训学校。2017年上半年,毛戈平化妆培训收入2661.95万,占比13.64%。

数据来源:毛戈平招股书

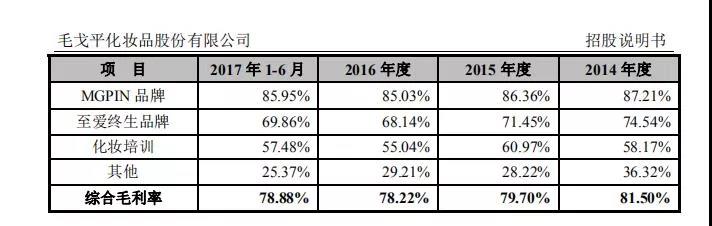

值得关注的是,毛戈平综合毛利率接近80%。招股书显示,2014年至2017年上半年,毛戈平的综合毛利率分别为81.50%、79.70%、78.22%和78.88%。这一数据大幅高于欧莱雅、资生堂、上海家化等同行业可比上市公司,与欧舒丹毛利率相近。

数据来源:毛戈平招股书

对此,毛戈平解释,主要系产品结构(以高端为主)和生产模式(全部委外加工方式)不同导致。不过毛戈平是否至今仍维持这一高毛利水平,还有待更新招股书的披露。

02

200+百货专柜贡献70%营收

抖音直播月GMV破千万

近几年业绩增长背后,是毛戈平渠道策略的“精细化” 。

最近两年,线上渠道为中国化妆品市场贡献了主要增量,不少品牌也因此获利,比如雅诗兰黛、欧莱雅集团的营收增长大多由亚太地区贡献,其中线上渠道成为增长关键;完美日记、花西子等新锐美妆品牌,也借助抖音等全新渠道,实现了快速“出圈”,在高度竞争的市场撕开一道口子。

毛戈平则将重点放在了线下。据欧睿国际数据,2015年,毛戈平在百货渠道高端彩妆品牌市场排名中位列第11位,也是唯一一个上榜的国货化妆品品牌。招股书也显示,截至2016年 6月 30日,毛戈平在全国范围内共有百货专柜115家。

数据来源:毛戈平招股书

而据CBNData披露,截至2020年3月,毛戈平在全国已经增至224家专柜,这些专柜为其带来70%-80%的营收。对此,毛戈平品牌事业部市场副总经理林启圣曾公开表示,倚重线下渠道的营收结构,跟毛戈平的品牌定位、价格策略有很大关系。“线上渠道的化妆品畅销价位一般在100元左右,或者说(用券、打折后)60-80元的区间,如果超过150元,就很难卖得动。”

不过,毛戈平也在努力把握线上渠道的机会。比如为粉膏、粉底液、修容等近10款明星商品设计专供电商渠道的中样和大样。这些中大样既靠近线上的畅销价格区间,也为品牌新客提供了较低的尝试门槛。以热销产品“无痕粉膏”为例,在毛戈平天猫旗舰店4.5g中大样售价150元,而在线下对应的正装14.5g售价350元。这款产品在李佳琦直播间,一晚售出4万件。

在线上渠道,毛戈平也在实现突破。据果集数据,今年前三季度,毛戈平品牌系列产品,在淘宝直播、抖音、快手的总GMV超过1.5亿,其中抖音平台占比达到70%。

更为明显的是,从今年2月开始,毛戈平在抖音平台的月GMV已全面超过淘宝直播。而从6月起,毛戈平在抖音的月GMV均维持在千万以上。由此可见,毛戈平品牌在抖音平台的增长潜力明显。

03

突破营销/研发短板

口碑赶超国际大牌

除了渠道策略,毛戈平近几年从营销到产品研发,也经历了不少变化。

在2017年披露的招股书中,毛戈平一直被诟病“不重视营销和研发”。

招股书显示,2014年至2017年上半年,毛戈平广告费及业务宣传费最高时为2016年的1441.25万元,与同期营收相比,这一营销推广力度可忽略不计。

在研发方面,毛戈平彼时的投入也低于行业水平线。2014年至2017年上半年间,其在2016年的的研发费用最高,为342.27万元,占到公司总营收的1%,低于行业同期3%的平均水平。

数据来源:毛戈平招股书

营销和研发上的短板,某种程度上折射出了毛戈平上市准备不足,或也正因此,毛戈平2017年中止上市之路后,再无实际进展。

近两年,相比2017年,其在营销上的投入和动作明显加大。

在品牌营销上,与其它彩妆品牌大规模投放KOL、邀请明星代言不同,毛戈平依靠创始人出圈,也依靠创始人IP营销。

利用抖音、小红书、B站、微博等社交媒体与年轻人深度交流,是毛戈平IP营销的主要方式。2020年5月,毛戈平以“中国妆”系列视频入驻B站平台,首条“聊聊中国妆”视频即获得113.7万播放量、3974条弹幕和5080条评论,网友纷纷表示“想给毛老师寄头”。

截自B站毛戈平直播间

在微博上,2019年至今,毛戈平本人共登上6次微博热搜。2019年8月20日,毛戈平为博主@深夜徐老师的改妆视频最高登上微博热搜榜第3,话题拥有7亿阅读、40w讨论,并引发网友对毛戈平化妆技术的“考古”,8月21日又有三个不同的相关话题登上热搜。

因为以上一系列“粉丝效应”,许多90后、00后成为毛戈平的粉丝,其同名品牌MGPIN系列产品受到消费者争相抢购,单品MGPIN高光膏频频“出圈”。据大麦星球数据,近30天,毛戈平高光类产品销售额超1129万元,成为对品牌营收贡献最大的品类,达34.9%。

在创始人走向聚光灯下的同时,毛戈平品牌营销的另一条路是与故宫IP进行合作。

2019年1月,毛戈平推出故宫合作气蕴东方第一季,包含粉底、眼影、口红、腮红等32个SKU。如今,毛戈平X故宫联名彩妆已经出到第四季,借助故宫这一超级IP,毛戈平品牌触达了更多消费者。

这不仅是毛戈平在营销上的发力,也是在产品上刷新了大众对毛戈平的固有印象。2019年,其联合瑞士CRB研发中心,推出的护肤产品系列“括奢华鱼子系列、黑金焕颜系列”,价格直逼雅诗兰黛、海蓝之谜等国际大牌,消费者使用反馈评价甚至高于一些国际大牌,有网友评价,“看到了中国冲击高端护肤品牌的希望。”

04

中国彩妆在资本市场“两强”鼎立

毛戈平如能成功上市,不仅意味着其将成为A股彩妆第一股,也是继完美日记后中国彩妆品牌在资本市场的又一员“大将”。

尽管今年彩妆形势颇为动荡,但是长远来看,彩妆依旧是一个高增长的品类。Euromonitor欧睿信息咨询提供的数据显示,预计到2021年底,中国彩妆整体市场规模将达到695亿元,到2025年,预计突破千亿规模。

在千亿市场格局中,国产彩妆品牌的“力量”愈加凸显。根据Euromonitor欧睿信息咨询向品观APP独家提供的“2011-2020年彩妆品牌市占率TOP10”,从2019年开始,完美日记打破“外资品牌独霸中国彩妆市场”的格局。

新锐彩妆品牌花西子同样表现不俗,在创立不到4年的时间内即年销破30亿。根据招商证券发布的阿里平台美妆最新销售数据,花西子今年连续9个月GMV稳居彩妆榜单第一,尤其是8月,花西子天猫旗舰店GMV高达2.76亿元。

不仅新锐彩妆品牌,传统国货彩妆卡姿兰、毛戈平等,也在线上线下表现坚挺。可以说,中国品牌在彩妆市场占据着越来越重要的地位,如若毛戈平能顺利登陆A股,无疑为中国彩妆品牌的发展再注入了一剂强心针。

注:文/石钰,文章来源:化妆品观察(公众号ID:pinguanjun),本文为作者独立观点,不代表亿邦动力立场。

文章来源:化妆品观察