一年新增1.1亿消费者,曾经停滞的京东似乎又活了起来。

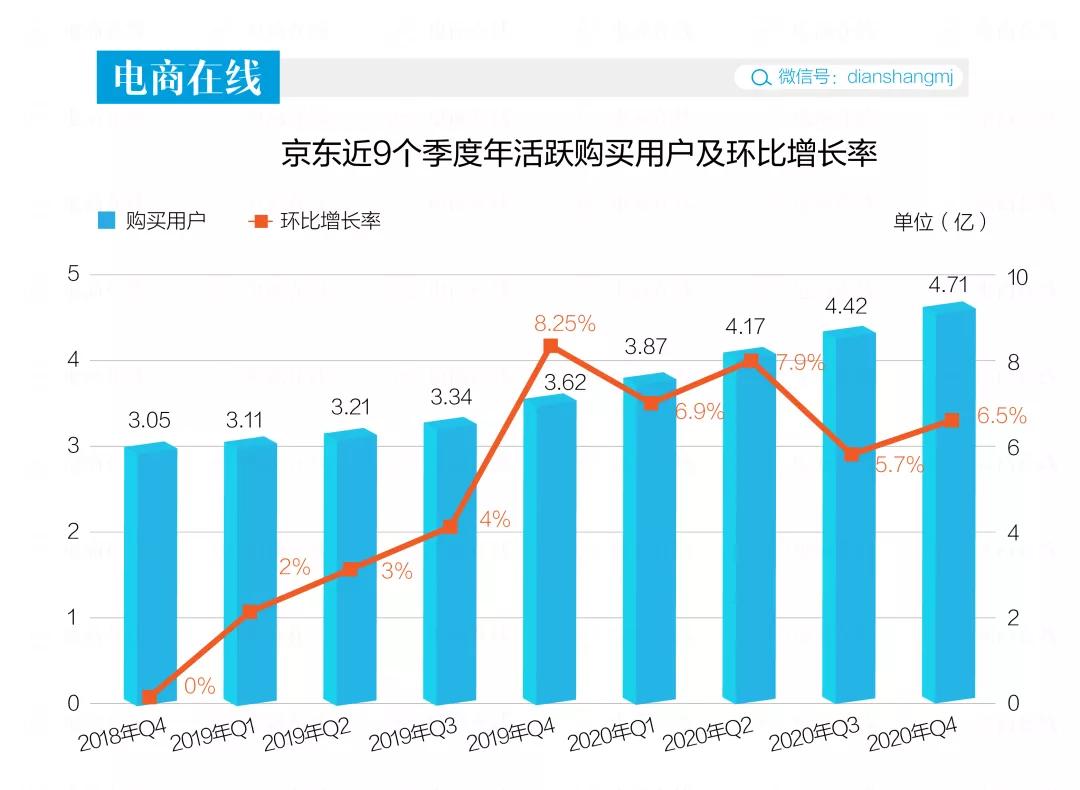

3月11日,京东发布2020年第四季度以及全年财报。数据显示,过去的2020年,其年活跃消费者达到4.71亿,同比增长30.3%。

此外,在9月到12月的第四季度,其营收达到2243亿元,同比增长31.4%;非美国通用会计准则下(Non-GAAP),净利润24亿元,同比增长194%。但带动净利润大幅增加的一个主要因素并非来自经营利润。四季度,京东其他营业外收入210亿元,大幅增加主要是由于京东在上市公司的股权投资因市场价格增长。

总体看,这是一份还算稳定的成绩单。实际上,整个2020年,无论是营收还是用户增长,京东都在保持着自己稳健的节奏。但正如京东零售的CEO徐雷自己所能感知的,即便稳健,市场却对京东并没有足够高的热情,“因为有一家你们觉得更性感的公司。”

一年前,大家还在讨论谁是电商老二,但现在,仅从市值上看这已经是一个不需要再讨论的问题——拼多多在市值上超过京东500多亿美金(截至发稿前)。

无论是“下沉”还是从封闭走向开放,京东需要给市场讲出更性感的故事。

去年年末,原本退居二线的刘强东瞄准社区团购,出来重新带队;与此同时,公司进行大的组织架构调整,被称为下沉触角的“京喜”走到舞台中央;去年年底更是重新定位,努力撕掉自己只是一家“卖货”公司的标签。

但自称为“古典电商”的京东,能够在这些机遇面前实现它真正的转型吗?

下沉战略奏效了吗?

京东过去一年新增的用户中,近8成以上来自二线以下城市。换句话说,是下沉战略为京东带来了新的增长。

也因此,作为下沉市场主力的“京喜”被推到了一个更加中心的位置。2020年9月改名,10月接入微信一级入口,12月从一个事业部上升为一个事业群,对京东来说,京喜的确是他们的“惊喜”。

这季财报中,“京喜事业群”还被单独提出来被赋予更郑重的使命,“深耕和扩大在下沉市场的影响力。”

具体而言,从一个事业部上升为事业群的“京喜”,如今囊括了原本的社交电商平台京喜,纳入了最新的团购业务,取名“京喜拼拼”,还将原来的便利店业务改名为“京喜通”。

看起来,社交电商京喜给了京东下沉的信心。但横向对比,要为京东下沉战略的胜负盖棺定论还为时尚早。

去年1月,刘强东曾在员工内部信中提到,2020年要赢得下沉市场作为目标。一年过去,新增的1.1亿消费者中近八成用户来自下沉市场。

在下沉三剑客的横向对比中,这很难说是一个出类拔萃的成绩。拼多多在过去的一年里增加了将近2亿的活跃消费者,仍是下沉王者。淘宝特价版则在上线的9个月里,月活用户破亿,全年活跃买家数量超过1亿。

这个季度,年活跃消费者净增了3000万,但去掉大促和过年的影响,其实同比增速反而有所回落,从32%变成了30.3%。

或许看到了只靠社交电商这一个单兵难以实现更快速、更有力量的下沉,所以有了整合之后的京喜事业群。

而在新的事业群里,社区团购又是最被赋予厚望的下沉尖兵。问题是,它能扛起这面大旗吗?

刘强东做社区团购的成本与机会

京东在对社区团购的投入是显而易见的。通过投资,外部拉来了兴盛优选、美家买菜等伙伴,内部整合了友家铺子、蛐蛐购和京东区区购等多个相关的业务,最关键的是,原本退居二线的刘强东都重新上阵。

创始人带队,意味着资源最大程度的倾斜和集中。拼多多的“多多买菜”由创始成员阿布带队,滴滴的“橙心优选”由经历过网约车大战的陈汀主导,都是类似的意思。

但从目前这个阶段来看,京东在社区团购的机会尚未显现,投入的成本却已经影响到了利润。

根据财报数据显示,这个季度京东在营收同比上涨31.4%的情况下,营业利润只有5.9亿元人民币,同比只上涨11%。换句话说,虽然净利润上涨将近200%,但其实大部分是来自投资收益,并非实际业务。

分拆成本结构可以看到,2020年的第四个季度,营销成本增长26.7%,研发成本增长25.4%,并没有超过收入的增幅。真正成本增长的来自履约费用和管理费用,各增长了34.2%和34.4%,正好都超过了收入增加的幅度。

履约成本的上升很好理解,对京东来说,做社区团购拼的优势就是供应链和物流配送;而管理费用上,就在京喜事业群成立不久之后,相应地从采销到运营,再到职能等岗位的招聘需求就已经同步出现了。

目前,每个参与“社区团购”这门生意的玩家都是抱着大投入的准备来的,京东肯定也不例外。但一个值得关注的问题是,对京东这样一个不久前才实现扭亏为盈,并且在过去一段时间内,已经把利润作为主要故事来讲的企业而言,再次回到盈亏边缘是否能够让市场安心?

或者换个问题,京东在社区团购的投入和它可能会取得的回报和结果上,是否值得?作为一个几乎是最后一个入场的选手,京东在社区团购的优劣势可以从三个方面来看:前端流量、中间的仓配以及最后端的生鲜供应链。

前端流量上,相比美团、滴滴、拼多多,京喜拼拼目前几乎都是开城最少以及触达用户最少的平台;仓配体系上,京东物流有比较成熟的经验,或许可以复用;后端的生鲜供应上,京东也几乎处在一个开始的阶段。综合而言,目前京东的社区团购有自己优势,但一切还得观望。

2021年的转型难题

其实,社区团购对京东来说,不仅仅是下沉到最广阔市场的组合拳之一,也投射了京东想要转型的希望。

2019年,在接受媒体的采访时,时任京东零售CEO的徐雷形容京东商城的模式,“本质上中心化开放式货架的电商,你可以叫它古典电商,已经不性感了,它有很多优点,也确实天然有缺点。”

优点方面有消费者层面的感知,自营商品、自建物流模式下的好和快。缺点层面则是单靠着自己卖东西,那毛利率低,天花板也低。

这个季度,京东的产品收入为1921亿,而服务收入321亿,虽然比例不断在此消彼长之中,但自营产品的收入比例仍然高达85%。

京东一直想提升第三方服务的收入的比例,于是引入更多品牌入驻、开放物流。但前者和自己的自营业务逻辑上互相排斥,实际操作中也在互相竞争,因此想做成第二个“天猫”,几乎不可能。

后者的确是不断提升了服务收入的比例,但分拆上市反而是一个利益更大化的方案。就在今年的2月16日,京东物流就已经提交了招股书,上市后,财务独立几乎是必然的结果。

这就对京东零售提出了一个考验,剥离了物流的上市公司,它应该朝哪里转型,用哪些新的东西填补上来?

社交电商+社区团购带来的下沉市场的拓展是转型之一。获取更多元的用户,拥有更多元的品类是其中的答案之一。

以往,京东的优势品类是3C数码,用户则聚集在一二线城市,但社交电商+社区团购带来的则是更多的下沉用户和复购率更高的日用百货商品。上个季度的电话会上,徐雷就表示,他们希望未来日用百货等商品会成为京东第一大品类。

另一方面,京东希望的转型是把他们做自营的经验,做线上零售企业的技术和能力转化为另一种商业服务,即京东不断提出的,转型为“以供应链为基础的技术与服务企业”。

徐雷在一次采访中说得更加具体,“比如今年双11(2019年),京东开普勒项目(为合作伙伴提供的电商及技术解决方案)给整个京东带来的GMV远远超过10%;再比如京东的企业服务,更多是采购解决方案,京东在全国七地几百个人,有7套系统针对不同的诉求。”

这让人想起亚马逊从零售到技术公司的转型,不过不管是为第三方公司提供技术解决方案还是供应链解决方案,京东目前都没有给出一个非常显著的成绩。

目前看,虽然京东不断地向市场兜售这些标签,但技术公司、供应链服务公司这些概念仍然不足以彻底撕掉“零售企业”这个标签,而要完成转型的动作,京东似乎还有很长一段距离。

注:文/祝颖丽,文章来源:电商在线,本文为作者独立观点,不代表亿邦动力网立场。

文章来源:电商在线