【亿邦原创】12月,香港。

京东健康继京东集团回归港股后,又一次在港交所敲钟。

所有资源仿佛都在倾向于巨头。

互联网医疗行业,不只拼流量那么简单,盈利的关键,是看在高毛利率业务上如何布局。

背靠电商巨头的互联网医疗企业,在二级市场上风光无两,京东健康上市首日市值超3400亿港元,阿里健康5年来首次扭亏为盈,分别位列国内在线医疗平台第一、第二位。

而四年前早已盈利的“微医”,上市却一再推迟;被资本寄予厚望的“春雨医生”,IPO首战告败,几经变更战略方向;“丁香园”成立10年,每每谈及IPO事宜,均已“还在计划中,正在探索有效的商业盈利模式”回应 。

同一赛道,两种命运,个中缘由,值得细究。

在2020年充满不确定性的年份,医疗市场的需求端、服务端、支付端等一系列关键要素都发生了巨变,互联网医疗赛道中的新老玩家,是否会在疫情过后迎来新一轮激烈竞争?

巨头企业,捷报连连

中国市场,需要什么样的互联网医疗?

近期,资本在成就互联网医疗的同时,互联网医疗也在成就资本。巨头企业京东健康、阿里健康,倍受资本青睐,佐证了笔者的论断。

京东健康上市后,港股就有了阿里健康、平安好医生、京东健康三大互联网健康头部企业。近期三部门齐推“互联网+医疗”,借助利好医药股持续走高,京东健康、阿里健康均涨超4%破顶。

2014年,阿里健康借壳中信21世纪在港股成功上市,亏损多年后,终于在今年扭亏为盈,阿里健康的股价也从疫情以来一飞冲天,从2019年的6港元左右,到2020年12月18日的26.4港元,最高涨幅4.4倍。

数据来源:东方财富12月18日10:08数据

京东健康则依托京东,在医药供应链上有绝对的优势。虽然在活跃用户上,阿里健康是京东健康的2.6倍,但京东健康的2017-2019年的营收在可比公司当中最高,主要因为京东健康能够有效地将用户数变现,另外京东在供应链管理有非常大优势。

京东健康在去年5月从京东集团拆分而出,仅时隔1年时间便在日前(12月8日)正式登陆港股,上市首日市值就冲击到了3400亿港元,超越阿里健康,短短几日,股价也从92港元上涨至140.5港元,最新市值已超过4000亿港元。

数据来源:东方财富12月18日10:08数据

根据弗若斯特沙利文数据,按收入计算,京东健康是2019年中国收入最高的在线医疗平台及在线零售药店,总收入达108亿元,市场份额为29.8%,阿里健康以27.1%的市场份额位居第二。

京东健康和阿里健康的业务模式类似,商业盈利模式十分清晰,主要收入都来自于在线药房销售产品、市场佣金以及平台使用费。财报显示,在线零售药房业务占京东健康收入约94%(2020年上半年),占阿里健康收入约97%(截至2020年9月30日的6个月)。

从京东健康、阿里健康的收入结构上,可以发现,电商巨头平台拆分出来的医疗企业也有着深厚的电商基因,从“医药电商”(商品销售)重点切入,逐步往在线问诊、医疗大数据等方向扩展。

而在医药电商方面,用户流量、物流履约、技术、客服以及营销等电商环节,京东健康、阿里健康都是可以直接受益于各自主体的零售业务的,整个平台亿级活跃用户流量也是向它们开放的,病人需求从一开始便是规模化的。这是微医、春雨等不具备的起点优势。

值得注意的是,目前互联网医疗行业竞争较为激烈。经过多年角逐,在这个赛道,这一红利也曾被平安集团下的“平安好医生”享受过,在平安好医生2018年提交的招股说明书上可以看到,其“家庭医生服务”业务几乎完全是由平安集团采购,前三年直接贡献占比分别达到100%、100%、97%。

数据来源:东方财富12月18日10:08数据

平安好医生一直在多元收费模式上进行探索,但目前平安好医生仍未实现盈利。平安财报显示,平安好医生2019年营收50.65亿元,亏损7.47亿元。

相比京东健康,当初顶着“全球AI医疗科技第一股”及平安集团首个成功上市的“独角兽”光环,经过两年多的起起伏伏,12月18日,平安好医生徘徊于90.2港元,较前一交易日略有下跌。

从营业收入规模来看,三家公司均呈持续上升趋势,京东健康连续在可比公司中排名第一,营收分别为55.53亿元、81.69亿元和108.42亿元。阿里健康营收规模紧随其后,逐步缩小距离。而平安好医生营收规模最小,体量与京东健康及阿里健康相差较大。

此外,淘宝/京东积淀十余年的用户数据分析能力,以及京东物流、菜鸟网络也为阿里健康和京东健康的发展铺平了道路。

对比来看,从“医疗服务”(如问诊服务、健康咨询等)切入的微医、春雨医生、丁香园等等在积累医生资源的过程中,则没有那么顺利。

海通证券研报显示,春雨医生、好大夫在线等传统移动医疗企业多是与外部线下医院的医生合作,依靠内容社区和问诊分成来吸引医生,医生在工作之余有时间在线上回答患者提问。医生经验少、资质参差不齐、响应慢等都是这种模式存在的固有问题。

当然,深厚的电商基因也造就了阿里健康、京东健康不同的重点发展方向,阿里健康、京东健康重“医药电商”,微医、春雨医生、丁香园等等则是重“医疗服务”,短期来看,没有任何一家企业能做到产业链上下游的闭环经营,都有各自的生存空间及价值。

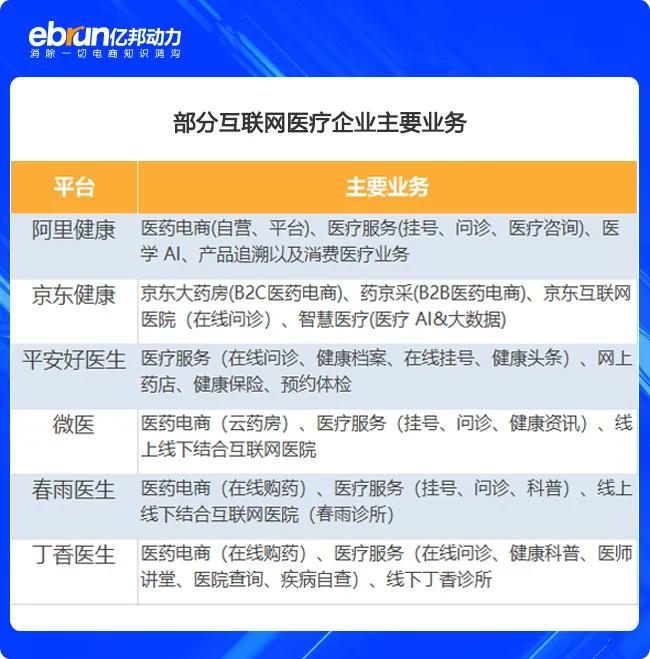

根据浦银国际研报,互联网医疗行业大致可分为5种业态,分别为互联网医院(如广东省网络医院、微医、39互联网医院)、医药电商(如阿里健康、京东健康、健客等)、线上问诊(如平安好医生、春雨医生、丁香医生等)、挂号(如就医宝、宁远科技等)、健康管理(如糖护士、微糖等),本文主要讨论的是线上问诊和医药电商两种业态。

资料来源:公开信息 制表:亿邦

医疗不是普通行业,专业性要求极高,门槛极高,所以需要系统化和专业的解决方案,不是建个普通的网站就能实现的,更不是靠搜索引擎和竞价排名就能解决的。

放眼未来,如亿邦动力总裁在2020亿邦未来零售大会上所说,电商行业已经进入化到了“平台帝国主义”阶段,在头部电商平台垄断流量、资金雄厚,且不断进行无边界扩张的情况下,“独立的电商平台正在退出历史舞台”。

昔日独角兽,亟待破局

资本,向来甲之蜜糖,乙之砒霜。

春雨医生,经历了7轮融资,包括2016年的Pre-IPO轮,五任CEO都还没能完成IPO。

以在线问诊为核心业务的“春雨医生”,产品上线仅仅4个月后,便拿到了A轮300万美元的融资,随后很快完成了B轮、C轮融资,以及12亿元的Pre-IPO轮融资。

当时春雨医生最辉煌的战绩是,2014年11月,春雨的线上用户数量突破3000万,并且此后每天用户以10万级的数量平稳增长,每日平台医患沟通问题近5万,一度超过国内大型三甲医院的门诊量。

但就在高光时刻之际,创始人张锐却在庆功会上落了泪。《艾问人物》报道称,光是投资人,张锐就来来回回见了700多个;自己常常失眠,特别是在B轮融资时,半夜两三点给人发邮件,探讨产品设计或者商业模式。“每天吃不好睡不好,晚上睡前就会担心资金链断了怎么办。”

竞争和资本的双重压力逼迫张锐向线下扩张。

2015年,张锐声称:“春雨将在年底前开设300家诊所,并让1亿中国人拥有私人医生,让50万中国医生成为私人医生。”

当时的他还没有意识到,这一决定背后的巨额待支付成本。次年6月,他还曾对媒体表示春雨医生正在计划将在线问诊业务分拆上市。当时的春雨医生已经完成12亿元的Pre-IPO轮融资,在A股和新三板之间犹豫,计划于2017年上市。

张锐“胜意人生”的转折点出现在春雨诊所的落地上,资金不足、经验短缺,“春雨诊所”试水一年半后,就开始了战略收缩。“除了基本实现春雨体系内的服务闭环外,短期内尚无实现盈利的能力,且春雨自身的核心能力仍旧在线上问诊。”春雨方面回应业务收缩时表示。

长期的心理压力、“重资产”扩张不顺遂也给张锐带来了身体上的折磨。2016年10月6日凌晨3点,张锐突发心肌梗塞去世。自然而然地,IPO计划也暂时搁浅。

他离世后的4年时间里,春雨医生就换了4任CEO。先是联合创始人曾柏毅和李光辉短暂接手,2017年4月至2018年10月,春雨医生CEO则由医学世家出身、有过埃森哲、IBM、华润医疗集团任职经历的职业经理人张琨担任,目前是张锐遗妻王羽潇出任执行总裁,今年11月,王羽潇在武汉出席“龙阳湖论健”活动时还表示,春雨医生计划在3-4年内上市。

值得一提的是,张琨履新后,直接暂停了“春雨诊所”项目,并剥离了非核心业务、调整内部组织架构、十分注重KPI和运营管理结果,当时的春雨医生也实现了难得的单月盈亏平衡。但在为公司拉来了一笔投资后,张琨仍然选择了离开,只留下了一句话:“这条路太长了,我熬不起。”

同样面临IPO计划搁浅的,还有前身是“挂号网”的互联网医疗综合平台“微医”。

2018年就已完成Pre-IPO轮融资后,微医当即宣布年底将打包医疗、医药、医险这三项业务,并赴港上市(计划将微医云在A股上市)。根据2016年创始人廖杰远公开的数据,这三项业务合计贡献了95%的营收,利润达到了2.8亿元。

遗憾的是,截至目前,仍未成功,微医方面未曾对延迟IPO计划作出任何回应。今年,微医还引进了前友邦保险区域CEO蔡强出任CFO,助力其资本化道路。今年上半年有媒体爆出,微医将于2020年第三季度递交招股书。

事实上,接近年末,微医方面并未做出以上动作,据最新消息,微医上市时间再次被延至2021年。

腾讯资讯《一线》报道称,最近一次推迟IPO的原因是,微医联席保荐人中的瑞士信贷曾任瑞幸在美上市时的承销商,微医做出了临时更换保荐人的决定。

同样坎坷的还有已经上市的医疗健康生态平台“平安好医生”、医药零售商“1药网”。

自今年下半年起,曾经被称作“互联网医疗第一股”的平安好医生也开始在资本市场上受挫,股价从巅峰时的135港元跌至86港元左右。在今年5月,平安好医生发布公告称,由于王涛履行的管理职责未达到董事会预期,决定免去王涛董事会主席职务。与之相对应的是,在王涛执掌之下,平安好医生已经累计亏损近37亿元。

2018年9月至今,1药网母公司111集团美股股价一蹶不振,从16.83美元跌至6.3美元,深陷增收不增利的泥潭。根据财报,2020年Q1-Q3,1药网营收分别为15.76亿元、16.22亿元、23.63亿元。但与营收增长截然不同的是,同期1药网净利润分别为-1.26亿元、-0.93亿元、-1.11亿元。

在高昂的产品销售成本与营业费用下,1药网的毛利润被大大压缩,2020年Q1-Q3,毛利率分别为5.56%、5.23%、3.81%,远低于阿里健康、京东健康同期毛利率,约25%左右。

由此可见,用互联网解决医疗行业的问题并不容易。

2020互联网医疗大变局

带有垄断性、扩张性的电商“平台帝国主义”,是否已经侵蚀到了互联网医疗赛道?

要回答这个问题,让我们先回到互联网医疗,“梦开始的地方”。

2014年,互联网医疗元年。

彼时,资本涌进,明星项目迭出,烧钱换流量被奉为圭臬;如今,六年过去,手握大把流量的互联网医疗巨头,变现成为难题。

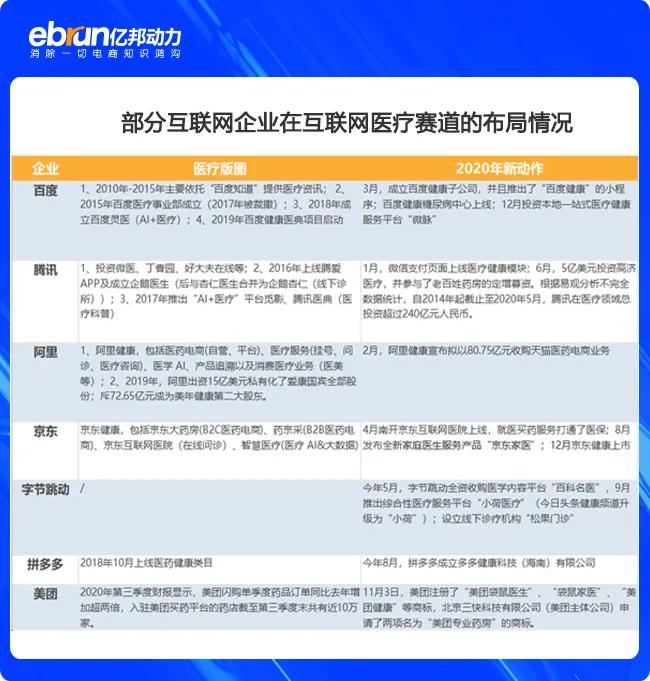

六年间,百度、阿里、腾讯、京东等互联网医疗老玩家们已经形成稳定的医疗版图,字节跳动、美团、拼多多等新玩家们,也在今年不断涌入赛道。

信息来源:公开资料 制表:亿邦

微医集团CEO廖杰远曾表示:“疫情把产业往前推进了至少5年”。

准确来说,在疫情影响下,整个市场环境从用户端、医生/医院端、药企供应到政策管理方面,都发生了巨大变化。

用户端看,据艾瑞数据,疫情期间医疗健康类APP与网页的月度有效使用时间明显增加,疫情爆发初期较疫情前平均关注度增长11倍,疫情平稳期的平均关注度也比疫情前高了3倍。

医生、医院资源端看,此前对于互联网较为保守的公立医院和医生,以及病源较充足的医院/医生,也在加速“上网”。《2020数字化医疗洞察报告》显示,疫情前我国约有170家公立医院可以提供互联网医院服务,疫情后,截至5月该数据超过了1000家。同时,超过100万的医生开始通过第三方平台或者互联网医院提供诊疗服务,这一数据接近国内医生总量的一半。

药品供应端看,京东健康CEO辛利军曾对36氪表示:疫情期间,“药企也改变了,原来分院内和院外(渠道),疫情中院内药卖不动了,赶紧来跟我们合作了。”

更重要的是,有关互联网医疗的政策监管呈现出了逐步放开的趋势。

一是开放互联网医疗“首诊”。2020年发布的《关于推进“上云用数赋智”行动 培育新经济发展实施方案》,提出了探索推进互联网医疗医保首诊制。此前,消费者第一次看病只能是在医院面诊,医生开具处方后,消费者可凭处方在线上购买处方药。

二是网售处方药合规化。今年11月,国家药品监督管理局正式对外发布了《药品网络销售监督管理办法》(征求意见稿),明确了药品零售企业可以通过网络销售处方药,而此前药监局适用法律仅支持售卖非处方药。医药电商业内人士告诉亿邦,处方药收入占医药零售约90%,此前放开的非处方药(OTC)仅占10%左右的份额。

三是互联网医疗服务开始尝试纳入医保支付范围。2019年医保局发布 的《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》提出, 符合条件的互联网医疗服务适用医保支付政策。此后广东、 浙江、天津、武汉、上海等地已经开始试点。

在分级诊疗、医保支付、医生/医院服务、消费者习惯等方面都出现了行业利好时机的节点上,市场竞争自然而然地会被加速起来。

从消费者需求的角度,以诊为核心的企业和以药为核心的企业,早晚都将攻入对方的“城池”。

如京东健康CEO辛利军所说:“医疗健康犹如围棋的棋盘,竖线是以人为中心的,串起医疗服务、在线问诊、慢病管理,横线是以药品配送、线下服务等实体业务为主导的,互联网医疗的特点就在于,任何时候它都是要落子在两条线的结合点才能产生效应。”

“诊”与“药”的界限会逐渐模糊之后,微医、春雨医生等独角兽,将与京东健康、阿里健康等的交锋趋势越发明显。

老江湖怎么办?答案是守疆固土。

对独立的互联网医疗企业来说,他们将面临更多来自巨头的风险和挑战,或被收购,或沦为“败寇”。

但,也有可能战胜巨头,厮杀出一条血路,笑傲江湖。

文章来源:亿邦动力网